Все коэффициенты ОСАГО в 2019 году

2019 год ознаменуется введением новых коэффициентов по ОСАГО. Изменения призваны сделать тарифную сетку обязательной «автогражданки» гибкой и повысить ответственность водителей, которые в последнее время стали чаще пренебрегать законом, предпочитая экономить на полисе ОСАГО.

В статье будут рассмотрены основные составляющие тарифа по данному виду страхования и изменения, которые их ожидают.

Базовые ставки ТБ. Тарифный коридор

С 2019 года Центробанк России вводит новые минимальные и максимальные уровни базовой ставки ТБ. Они составят:

- для мотоциклов (категории А, М): 694 р. – min и 1407 р. – max;

- для легковых автомашин (категории В, ВЕ):

— для частных владельцев и ИП: 2746 р. – min и 4942 р. – max;

— для организаций: 2058 р. – min и 2911 р. – max;

— для такси: 4110 р. – min, и 7399 р. – max;

- для грузовиков (категории С, СЕ):

— до 16 тонн: 2807 р. – min и 5053 р. – max;

— более 16 тонн: 4227 р. – min и 7609 р. – max;

- для автобусов (категории D, DE):

— менее 16 пассажирских мест: 2246 р. – min и 4044 р. – max;

— более 16 пассажирских мест: 2807 р. – min и 5053 р. – max;

— маршрутные такси: 4110 р. – min и 7399 р. – max;

- для троллейбусов (категория Tb): 2246 р. – min и 4044 р. – max;

- для трамваев (категория Tm): 1401 р. – min и 2521 р. – max;

- для тракторов, самоходного дорожно-строительного и прочего транспорта: 899 р. – min и 1895 р. – max.

КБМ. Коэффициент бонус-малус

Коэффициенты Бонус-Малус применяются в ОСАГО для уменьшения или увеличения страховой премии. Они зависят от качества вождения страхователя в прошедшие страховые периоды. Если он не являлся виновником ДТП, то стоимость страховки снижается, если он причинял ущерб третьим лицам один или несколько раз, то в следующий раз полис ОСАГО для него будет дороже.

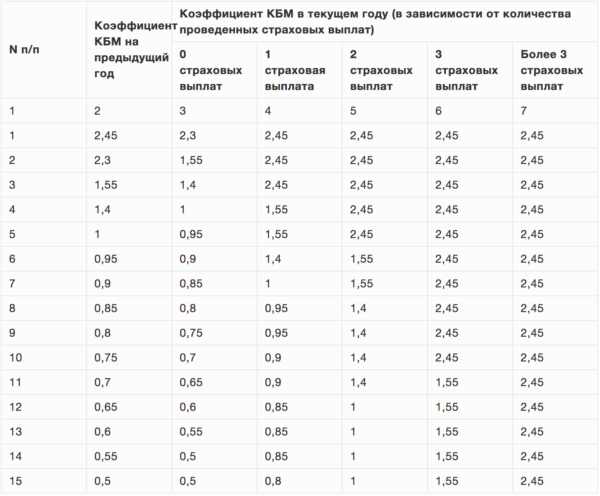

В 2019 г. минимальный коэффициент будет равняться 0,5. Максимальное значение КБМ составит 2,45. Конкретный расчет коэффициента для каждого страхователя производится по таблице, где учитывается количество страховых выплат и КБМ за прошлый страховой период.

Проверка КБМ онлайн:

КТ. Территориальный коэффициент

Территориальный фактор является одним из определяющих при расчете страховой премии. Территориальные коэффициенты могут быть разными в зависимости от региона страны. В 2019 г., как и в прежние годы, величина КТ будет зависеть от среднего уровня аварийности в том или ином регионе.

Для частников и индивидуальных предпринимателей данный коэффициент устанавливается, исходя из указанного в паспорте места регистрации. При выдаче полиса ОСАГО организации учитывается ее юридический адрес. Для тех, кто не имеет прописки в Российской Федерации, в 2019 году предусмотрен территориальный коэффициент, равный 1,7. Подробные таблицы территориальных коэффициентов 2019 года опубликована по этой ссылке.

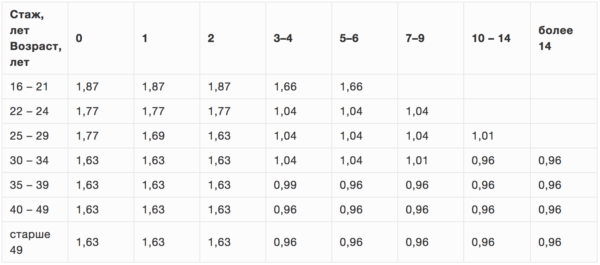

КВС. Коэффициент возраста и стажа

КВС — величина, которая может увеличить или уменьшить цену полиса ОСАГО для автомобилистов конкретного возраста и с определенным водительским стажем.

В 2019 г. число коэффициентов КВС увеличится до 50, все они будут располагаться в диапазоне 0,96-1,87. Наибольшая надбавка предусмотрена для молодых и неопытных водителей – автомобилистов возрастом до 21 года со стажем до 2 лет. Минимальный коэффициент получат те, кто старше 30 лет и водит машину не менее 10 лет.

Коэффициент КО

По желанию страхователя ОСАГО может оформить без ограничений или с указанием лиц, которые могут быть допущены к пользованию автомобилем. В этих случаях КО составит 1,87.

Если полис оформляется на одного водителя, то коэффициент равен 1.

Коэффициент КС

В 2019 г. за страхователями сохранится право использования понижающего коэффициента, если он не планирует ездить на своем автомобиле весь год. КС снизит стоимость ОСАГО в зависимости от числа месяцев, в которые водитель будет пользоваться своим ТС.

Минимальный страховой период равен 3 месяцам, тогда понижающий коэффициент составит 0,5. При эксплуатации автомобиля более 10 месяцев КС составит 1. Этот бонус предоставляется только для тех автомашин, которые зарегистрированы в России.

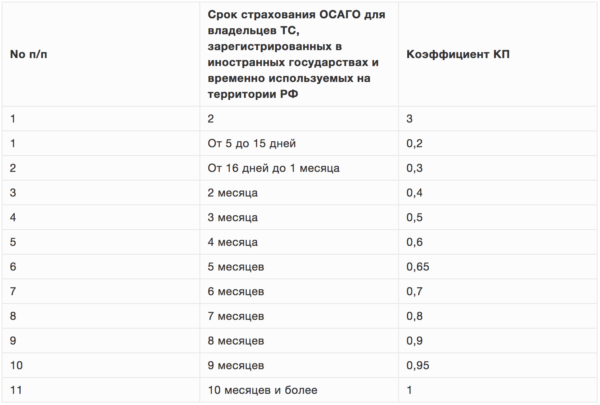

Коэффициент КП

Это аналог КС, но он действует только по отношению к автомобилям, зарегистрированным за пределами РФ. В 2019 г. владельцам таких транспортных средств предоставляются более расширенные и более удобные варианты: например, они могут выбрать сроки 5-15 дней, 16-30 дней, 2 месяца.

Минимальный коэффициент составляет 0,2, максимальный – 1.

КМ. Коэффициент мощности

КМ – поправочный коэффициент, который напрямую зависит от мощности двигателя ТС. Минимальное значение – 0,6 – предусмотрено для транспортных средств мощностью не более 50 л. с. Максимальный КМ будет применен к машинам мощностью более 150 л. с.

Если при оформлении ОСАГО выясняется, что в ПТС мощность не указана, то используется официальный каталог производителя для установления данного параметра. Если мощность двигателя прописана в киловаттах, она пересчитывается в лошадиные силы (1 кВт равен 1,35962 л. с.).

КН. Коэффициент нарушений

КН – это надбавка, предусмотренная для нарушителей. Если водитель ранее нарушал правила страхования (Закон об ОСАГО, ст. 9, п. 3), то в 2019 г. его ждет увеличение страховой премии в 1,5 раза.

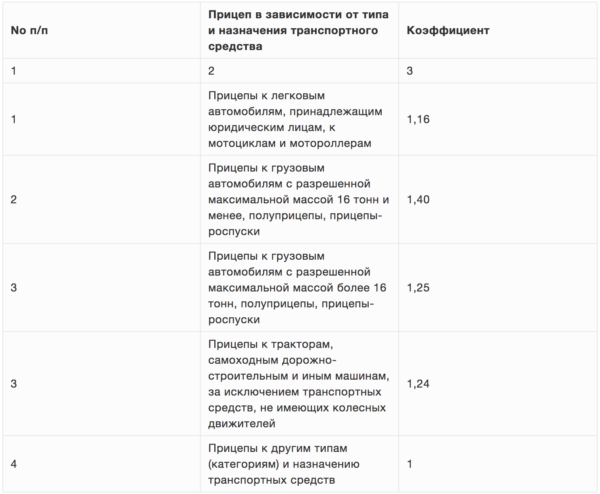

КПр. Коэффициент прицепа

КПр – это коэффициент для водителей, которые эксплуатируют ТС с прицепом. Его величина зависит от категории транспортного средства и может составлять от 1 до 1,4.

Мы рассмотрели все возможные варианты коэффициентов, которые будут применяться в 2019 году для расчета страховой премии по ОСАГО. Знание правил их использования и корректная езда помогут водителям сэкономить и обеспечить себя поддержкой на случай непредвиденной ситуации на дороге.

Коэффициенты ОСАГО в 2019 году

Узнайте, сколько будет стоить электронный полис ОСАГО для вас и в каких страховых компаниях его можно купить в вашем регионе:

В 2019 году в рамках реализации плана поэтапной либерализации ОСАГО в действие вступают новые коэффициенты. Изменения сделают тарифную сетку обязательного страхования гражданской ответственности более гибкой.

Базовая ставка (ТБ) ОСАГО

В 2019 году ЦБ РФ пересмотрел размеры минимальных и максимальных значений базовой ставки ТБ.

Категория A и M (мотоциклы)

- Минимальная ставка — 694 руб

- Максимальная ставка — 1 407 руб

Категория B и BE (легковые автомобили)

Для физических лиц и ИП:

- Минимальная ставка — 2 746 руб

- Максимальная ставка — 4 942 руб

Для юридических лиц:

- Минимальная ставка — 2 058 руб

- Максимальная ставка — 2 911 руб

Для такси:

- Минимальная ставка — 4 110 руб

- Максимальная ставка — 7 399 руб

Категория C и CE (грузовики)

C разрешенной максимальной массой <= 16 тонн:

- Минимальная ставка — 2 807 руб

- Максимальная ставка — 5 053 руб

C разрешенной максимальной массой > 16 тонн:

- Минимальная ставка — 4 227 руб

- Максимальная ставка — 7 609 руб

Категория D и DE (автобусы)

C количеством пассажирских мест <= 16:

- Минимальная ставка — 2 246 руб

- Максимальная ставка — 4 044 руб

C количеством пассажирских мест > 16:

- Минимальная ставка — 2 807 руб

- Максимальная ставка — 5 053 руб

Маршрутные такси:

- Минимальная ставка — 4 110 руб

- Максимальная ставка — 7 399 руб

Категория Tb (троллейбусы)

- Минимальная ставка — 2 246 руб

- Максимальная ставка — 4 044 руб

Категория Tm (трамваи)

- Минимальная ставка — 1 401 руб

- Максимальная ставка — 2 521 руб

Тракторы, самоходные дорожно-строительные и прочие

- Минимальная ставка — 899 руб

- Максимальная ставка — 1 895 руб

Подробнее о Базовой Ставке ОСАГО в 2019 году читайте в нашей статье.

Таблица коэффициентов КБМ

Коэффициент бонус-малус (сокращенно КБМ) уменьшает или наоборот, увеличивает стоимость страховки ОСАГО, в зависимости от отсутствия или наличия ДТП, произошедших по вине водителя в предыдущие периоды. Минимальное значение КБМ в 2019 году — 0,5, а максимальное — 2,45. С подробной таблицей КБМ вы можете ознакомиться ниже.

Проверка КБМ онлайн:

Подробнее о коэффициенте КБМ в 2019 году читайте в нашей статье.

Территориальный коэффициент ОСАГО (КТ)

Территориальный коэффициент ОСАГО отличается в разных регионах России, в зависимости от среднего показателя аварийности на дорогах в том или ином Субъекте Федерации.

КТ для физических лиц и ИП

По закону, текущий КТ для физлиц определяется на основании данных о прописке, указанных в российском паспорте гражданина

КТ для организаций

Для юридических лиц регион для КТ берется исходя из адреса, указанного в регистрационных данных организации.

КТ собственников без российской прописки

Если определить основное место эксплуатации транспортного средства не представляется возможным, устанавливается коэффициент КТ, равный 1,7.

Подробная таблица территориальных коэффициентов ОСАГО опубликована на отдельной странице.

Коэффициент возраста и стажа КВС

КВС — это коэффициент ОСАГО, корректирующий стоимость страховки в большую или меньшую сторону, в зависимости от возраста и водительского стажа.

С 2019 года впервые будет учитываться 50 коэффициентов КВС от 0,96 до 1,87. Больше всех за страховку заплатят водители младше 21 года с водительским стажем менее 2 лет, а меньше всех — водители старше 30 лет со стажем более 10 лет.

Подробнее о коэффициенте КВС в 2019 году читайте в нашей статье.

Коэффициент КО

Страховка ОСАГО может быть 2 типов — либо без ограничений, либо с указанием всех допущенных к управлению автомобилем водителей. В зависимости вида страховки, назначается коэффициент КО:

- ОСАГО без ограничений — КО 1,87

- ОСАГО с ограничением количества лиц — 1,87

Подробнее о коэффициенте КО в 2019 году читайте в нашей статье.

Коэффициент КС

При оформлении ОСАГО в 2019 году клиент по прежнему может воспользоваться правом применить понижающий коэффициент КС. Этот коэффициент уменьшает стоимость страховки, в зависимости от количества месяцев, на протяжении которых водитель будет использовать транспортное средство.

Минимальный период оформления ОСАГО — 3 месяца. При этом будет применен коэффициент 0,5. Если автомобиль планируется эксплуатировать 10 и более месяцев — КС будет равен 1. КС применяется только для автомобилей, зарегистрированных на территории РФ. В остальных случаях учитывается коэффициент КП (читайте далее). Подробная таблица коэффициентов КС опубликована ниже.

Подробнее о коэффициенте КС в 2019 году читайте в нашей статье.

Коэффициент КП

Аналогично коэффициенту КС, для зарегистрированных за границей ТС применяется коэффициент КП. В отличие от КС, для КП предусмотрен расширенный коридор периодов, например от 5 до 15 дней, от 16 дней до 1 месяца, а также 2 месяца. Минимальная ставка коэффициента составляет 0,2.

Подробнее о коэффициенте КП в 2019 году читайте в нашей статье.

Коэффициент мощности КМ

Мощность двигателя автомобилей категорий «В» и «BE» напрямую влияет на стоимость договора ОСАГО посредством поправочного коэффициента КМ.

Наименьший коэффициент КМ, равный 0,6 будет применен для машин, мощность двигателей которых не превышает 50 л.с. Самое большое значение коэффициента ожидает владельцев автомобилей с мощностью мотора выше 150 л.с.

Если мощность двигателя не отображена в регистрационной документации (СТС, ПТС и пр.), для расчета стоимости страховки можно использовать официальные каталоги завода-изготовителя транспортного средства. Если в документах мощность двигателя опубликована в киловаттах, ее необходимо перевести в лошадиные силы в соотношении 1 кВт = 1,35962 л.с.

Подробнее о коэффициенте КМ в 2019 году читайте в нашей статье.

Коэффициент нарушений КН

Коэффициент КН при оформлении ОСАГО применяется только к водителям, ранее имевшим нарушения правил страхования, регламентируемых пунктом 3 статьи 9 действующего Закона об ОСАГО.

При этом, размер коэффициента КН в 2019 году зафиксирован на уровне 1,5.

Подробнее о коэффициенте КН читайте в нашей статье.

Коэффициент прицепа КПр

В случаях, когда водитель планирует эксплуатировать машину с прицепом, при заключении договора ОСАГО применяется коэффициент КПр.

В зависимости от категории ТС, предусмотрено 5 коэффициентов КПр — от 1 до 1,4.

Подробнее о коэффициенте КПр читайте в нашей статье.

osago-online-kalkulyator.ru

Страховые территориальные коэффициенты осаго-таблица 2019

Формула расчета ОСАГО, коэффициенты стоимости в 2019 году

Данный вид полиса нужен гражданам, в собственности у которых есть транспортные средства. Главное его предназначение – защитить имущественные интересы автовладельца. Каждому водителю полезно знать о правилах пользования этим документом, штрафах, принципах и особенностях его оформления. Приобретенная страховка помогает избежать финансовых убытков, которые неминуемы при возмещении вреда, нанесенного собственнику автомобиля и здоровью третьих лиц.

Проще говоря, он освобождает от расходов на ремонт и лечение людей, пострадавших в результате ДТП, случившегося по вине владельца полиса. При виновности противоположной стороны ущерб также компенсируется за счет ОСАГО.

Порядок расчета его стоимости регламентируется Федеральным законом под N 40-ФЗ, принятым 25 апреля 2002 г. и именуемом «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В законопроекте в мельчайших подробностях приводятся необходимые вычисления. Дополнительно содержатся сведения об используемых при расчетах коэффициентах и о том, как не совершить ошибку при определении их размеров.

Понятие о коэффициентах ОСАГО и цели их применения

В системе действуют специальные коэффициенты, которые показывают, насколько реально наступление страхового случая, вызванного разными обстоятельствами. Дорожно-транспортное происшествие может произойти по разным причинам. И здесь не имеет значения солидный стаж и личный опыт водителя. На самом деле поводов для опасных внештатных ситуаций на дороге великое множество, избежать которых не удается даже водителям при самом аккуратном вождении.

Исходя из этого, доля риска для находящего за рулем лица не может быть одинаковой, которую может испытывать другой участник дорожного движения. Другими словами, понижающие и повышающие коэффициенты при страховании ОСАГО показывают, в какой степени в действительности может произойти страховой случай. В данном контексте существует прямая связь с:

- Техническим состоянием отдельно взятого транспортного средства.

- Индивидуальными характеристиками человека, который им управляет.

На коэффициенты ОСАГО также заметно влияют некоторые нюансы оформления полиса для условий, при которых эксплуатируется автомобиль. Принимается во внимание время разрешения пользоваться страховкой и сколько людей могут быть допущены для того, чтобы совершать поездки на конкретной машине. Из вышесказанного следует, что коэффициенты для определения суммы по страховке ОСАГО в прошлом году можно распределить по 3-м категориям.

По типу транспортного средства

При КМ основным моментом при расчетах является мощность автомобиля, которая измеряется в лошадиных силах. Установлено, что вероятность наступления аварийной ситуации или любого неприятного инцидента намного увеличивается у авто с более сильным мотором.

По данным водителя

Группа включает в себя:

- КВС — возраст и срок, при котором гражданин находится за рулем своей машины.

- КБМ (бонус-малус) — показатель безопасного вождения, учитывающий число опасных ситуаций, наступивших из-за оплошностей и невнимательных действий данного владельца авто.

- КН — коэффициент нарушений. Принимаются во внимание наиболее серьезные провинности, которые допустил именно этот водитель при управлении автомобилем. Сюда же относится соблюдение им установленных к ОСАГО требований.

- КТ – параметр, предусмотренный для конкретно взятого региона. Начисления производятся, исходя из местоположения хозяина транспортного средства — определенного города или населенного пункта, независимо от численности жителей и величины, где совершалась регистрация.

По содержанию страхового полиса

В эту группу входят:

- КО — коэффициент наличия ограничений, связанных с управлением транспортным средством. Начисления совершаются, исходя из количества водителей, которые указаны в полисе.

- КС – временной отрезок, за который документ считается действительным.

- КСС – период, предусмотренный страхованием. Данный тип коэффициента действует исключительно для водителей, прибывших из другой страны и находящихся на территории Российской Федерации лишь какое-то время, независимо от цели поездки.

Базовый коэффициент ОСАГО

Сокращенно БК или, иначе именуемый базовым тарифом — это значение, которое установил Центробанк РФ. Он зависит от типа автомобиля и статуса его владельца. Здесь правила регламентируют порядок расчета, разделяющий юридические лица и частных собственников машин. При нахождении транспортного средства в пользовании у коммерческой организации, выполняющей перевозки пассажиров, базовый показатель ОСАГО в 2018-м г. во много раз превышает тот, который предусмотрен для индивидуальных хозяев транспорта.

С 9.01.2019 главный финансовый модератор страны — ЦБ изменил базовые ставки. Для физических лиц новшества на 20% расширяют коридор, если водитель управляет легковым автомобилем, с юридическим же статусом понижение составляет 5,7%. При управлении мотоциклом – указывается значение в 10.9%.

В соответствии с нормами ОСАГО, страховые компании вправе самостоятельно принимать решения относительно назначения величины базового коэффициента, но при этом не отступая от принятых ограничений по тарифам, устанавливающим предельно разрешаемые суммы для каждого типа автомобиля.

Правильно рассчитать базовый коэффициент ОСАГО для всех разновидностей транспортных средств можно по специальной таблице. В ней указаны:

- Виды транспортных средств — мотоциклы, мопеды, такси.

- Ограничения по тарифам.

- Минимальные и максимальные суммы.

- Расходы для легковых авто для юридических и физических лиц.

Территориальный коэффициент ОСАГО

КТ действует только в определенном регионе России. Является одним из показателей, учитываемых при определении цены за полис ОСАГО. Назначается лишь по месту постоянной регистрации водителя. Размер высчитывается от степени интенсивности дорожного движения в отдельно взятой местности Российской Федерации.

Наибольший размер этого типа коэффициента предусмотрен для мегаполисов и крупных городов, таких, как Москва, Санкт-Петербург, Пермь, Челябинск и других и составляет 2,1. В них наблюдается особо плотное перемещение по дорогам и огромное количество транспорта. Наименьший показатель равняется 0,6 предусмотрен для районов с незначительным числом населения и относительно редким потоком машин. К этому виду относятся Чеченская и Ингушская республики.

Коэффициент возраста и стажа ОСАГО

Известно, что зачастую ДТП возникает не по неосторожности водителя, его безответственного поведения и отсутствия внимания за рулем, но из-за личных квалификации и опыта. Сюда также включается возрастная планка. С 9.01.2019 размер КВС колеблется от 0,96 до 1,87. По этой разновидности действует 56 уровней. Категория возрастает при большем возрасте и накоплении знаний по вождению. Это обстоятельство необходимо особенно соблюдать в ситуации, если в полис записан не только владелец авто, а одновременно включены другие водители. Цена за страховку назначается по максимальному значению коэффициента.

При желании, каждый хозяин транспортного средства может самостоятельно подобрать подходящий для него коэффициент в зависимости от своего возраста и стажа нахождения за рулем. Более подробную информацию можно почерпнуть из материала о том, что такое КВС в ОСАГО.

Коэффициент безаварийного вождения, или бонус-малус

Разработчики полиса ОСАГО предусмотрели нюансы относительно того, как можно в несколько раз снизить его стоимость. В данном случае приобретение обойдется намного дешевле. Для данных целей предусмотрен бонус-малус или КБМ. Правила таковы, что, если во временной промежуток, предусмотренный страховым периодом, водитель проявит себя с наилучшей стороны, будет грамотно, аккуратно вести себя за рулем машины, не станет виновником ДТП и продемонстрирует абсолютно безопасное вождение, покупка ОСАГО для него окажется чрезвычайно выгодной.

Можно сказать, что КБМ отражает число аварийных ситуаций, которые может конкретный водитель создать на дороге при управлении своим авто. Его показатель колеблется от 1 до 2,45 и назначается по схеме, требующей обстоятельного рассмотрения.

При первоначальном заключении договора ОСАГО собственнику автомобиля положено назначить коэффициент безопасности со значением в 1. Увеличение зависит исключительно от его дальнейших действий и поведения на дороге. Если владельцу транспортного средства удастся положительно себя зарекомендовать при поездках, не нарушать норм дорожного движения, не попадать в опасные ситуации, для него будет установлен специальный понижающий коэффициент ОСАГО за безаварийную езду. Самое меньшее значение в 0,5 он получит, если за 10 лет в пределах Российской федерации не будет участвовать ни в одном дорожном происшествии.

В противном случае, если за водителем будет замечено не соблюдение правил, по его вине пострадают люди и имущество хотя бы в едином инциденте на полотне дороги, ему не следует ждать доверия со стороны сотрудников фирмы, выдающей страховку. При продлении это неизменно скажется на будущих финансовых растратах.

При ДТП в 2018-м г. специалисты компании будут применять повышающий коэффициент. Из этого следует полагать, что уже в предстоящем году приобрести документ он сможет по более высоким расценкам, поскольку их величина будет непосредственно связана с характером, стилем вождения и количеством ДТП, которые он совершил.

Эту неприятность он ощутит на себе в дальнейшем, когда будет в очередной раз обращаться за полисом. Нормы таковы, что даже при единичной ситуации, приведшей к аварии в первый год после получения полиса, финансовые расходы на страховку несколько возрастут. Из-за этого многих водителей, повинных в дорожной аварии, совершенно уместно интересует период годности повышенного коэффициента ОСАГО после того, как по их невнимательности произошел инцидент на дороге. Исчерпывающий ответ находится в таблице, специально разработанной экспертами.

Предусмотрены категории на начало и завершение годового страхования КБМ, при наличии страховых случаев, имеющих силу в период прежде заключенных договоров страхования. Количества выплат, предусмотренных правилами страховки, возможны в диапазоне с 0 до 4.

Для безошибочного совершения расчетов, целесообразно начинать их со строки, в которой расположен уровень 3. Следующие годы без совершения аварий предусматривают опущение на уровень ниже. После установления класса, водитель переходит на строчку, касающуюся выплат по страховке. Приведенные данные наглядно показывают, что коэффициент бонус-малус остается для нескольких последующих лет повышенным для владельцев автомобилей, если они ранее замечены в ДТП. Полис при данных обстоятельствах будет пролонгирован с увеличенным значением.

Следует также учесть, что КБМ начисляется только в ситуации так называемого открытого страхования, если в документ внесено неограниченное количество водителей. Здесь имеет смысл говорить лишь о персональном мастерстве водителя, факторе безопасной езды. Для всех остальных автовладельцев цена на ОСАГО после дорожно-транспортного происшествия остается на прежнем уровне.

С 9.01.2019 г. несколько обновился принцип использования коэффициента КБМ. При некотором перерыве в год или чуть большего временного отрезка он не претерпит обнуления. При наличии у водителя не одного, а более КБМ — в собственном и не принадлежащем ему полисе, расчеты будут сориентированы на меньший. Для установления КБМ для каждого года зафиксирована только одна дата – 1 апреля.

Коэффициент нарушений

Рассчитывая страховку ОСАГО, аналитики непременно исходят из того, как грамотно вел себя водитель, управляя своим автомобилем. Во внимание принимаются участия в ДТП и прочие нарушения:

- Не соблюдение норм обязательного страхования.

- Наиболее грубого характера.

Для оценки степени проявленного внимания на дороге, соблюдении личной дисциплины водителя, как он управлял автомобилем в срок действия страховки, предусмотрен КН. Для него отводятся лишь показатели: 1 и 1,5.

Страховая фирма по своему усмотрению повышает коэффициент при указании заведомо ложной информации для сознательного снижения стоимости. Сюда относятся сокрытие настоящего места проживания и водительский стаж. Но следует принять к сведению, что в практике сотрудников страховых организаций подобные инциденты встречаются достаточно редко. По-прежнему остается распространенной ситуация, когда значение ОСАГО повышается только за несоблюдение правил дорожного движения. Эти нарушения должны квалифицироваться как грубые.

Для применения более высокого показателя КН в период действия страхового полиса приводятся особо показательные примеры. Ситуации при ДТП могут выглядеть следующим образом:

- Умышленное наступление страхового случая.

- Вполне осознанное причинение вреда здоровью или жизни людей.

- Нахождение за рулем в нетрезвом состоянии.

- Отсутствие у водителя в данный момент прав или их лишение до момента совершения аварии.

- Сокрытие с места.

Для изложенных выше нарушений по российскому законодательству предусмотрены наказания. Можно точно сказать, что штрафные санкции оказывают прямое влияние на денежные растраты с оговоркой, что нарушения относились к категории грубых.

При невыполнении правил по оформлению страховки КН размер 1, 5 устанавливается при дорожном инциденте, случившемся:

- По истечении времени действия полиса.

- диагностической карты техосмотра.

- При не причислении владельца автомобиля к водителям, который имеет право усаживаться за руль.

Коэффициент мощности

Все они не имеют фиксированного значения, а способны меняться. Это объясняется с новым возрастом и накоплением водителем стажа. Объем дорожных происшествий, в которых участвовал автовладелец, также не постоянная величина. При продлении полиса в обязательном порядке для дальнейших верных расчетов в него должны заносится любые изменения.

Следует отметить, что коэффициент мощности будет иметь другое значение лишь в случае приобретения новой машины и, как следствие, при оформлении другого полиса. В этом контексте КМП по ОСАГО в 2018-м г. квалифицируется как относительная, но отнюдь не строго установленная величина.

На сегодняшний день по дорогам страны колесят машины, мощность которых существенно отличается. Вместе с бюджетными марками автомобилей, оснащенных двигателями слабой мощности, трассы переполнены очень дорогостоящим марками иностранного производства с сильными показателями моторов.

Они способны развивать огромную скорость, в связи с чем представлять реальную угрозу для разных участников дорожного движения — пешеходов, пассажиров общественного транспорта и водителей, находящихся за рулем других авто. Тогда не вызывает сомнений, что при расчетах цены ОСАГО параметры мотора играют далеко не последнюю, а даже первостепенную роль.

Зачатую обладатели иностранных машин на улицах городов и открытых шоссе позволяют себе излишне вольно себя вести. Тяга «прокатиться с ветерком» оборачивается неприятными последствиями для их владельцев и тех людей, которые случайно оказались поблизости.

Правила автострахования учитывают такие моменты, устанавливая КМ в промежутке от 0,6 до 1,6. Поводом для этого особого коэффициента также является разница по лошадиным силам. Наименьшее обозначение — 0,6 определено для автомобильной техники с мотором до 50 л. с., а наивысшее равняется 1,6 и актуально для видов транспорта с двигателем, превышающим производительность 150 л. с.

В большинстве случаев показатели мощности мотора вносятся в паспорт технического обслуживания или в свидетельство, когда водитель регистрирует свое авто. Бывает, что такие сведения отсутствуют. Тогда силовые характеристики автомобиля определяются документами предприятия, которое его изготовило.

При наличии этих сведений в кВт мощность рассчитывается, исходя из того, что 1кВт приравнивается к 1,35962 л. с. Хозяева, предпочитающие лично вычислять финансовые издержки для ОСАГО, могут использовать специально составленную таблицу коэффициентов. Например, для машины с производительностью, превышающей 150 л. с., расходы на полис ОСАГО с учетом КМ, обойдутся в 1,5 раза дороже, чем для вида техники с силой мотора в 100 л. с.

Конечная формула при расчетах стоимости ОСАГО

В деталях были рассмотрены основные положения принятия коэффициентов, применяемых при расчетах финансовых средств, который должен будет потратить автовладелец при покупке полиса ОСАГО. Важно не упустить момент, что в целом цена страховки складывается из суммирования всех предусмотренных коэффициентов и нормативных требований. Нужно руководствоваться значением, наиболее подходящим для взятого в отдельности водителя и его машины.

Окончательная цена назначается посредством перемножения базового коэффициента и других, предназначенных для разных случаев. В итоге формула принимает вид: СП = БК х КМ х КБМ х КО х КТ х КС х КВС х КСС.

Также вы можете посмотреть: Выплаты по ОСАГО в 2019 году и Штраф за проезд на красный

Интересные статьиlegalpeak.ru

Страховые тарифы ОСАГО По действующему законодательству каждый автовладелец в России обязан оформить полис ОСАГО – обязательного страхования автогражданской ответственности. Без страховки управлять транспортным средством запрещено. За нарушения закона предусмотрено административное наказание в виде штрафа. Сегодня рассчитать стоимость автострахования для конкретного автомобиля можно всего за несколько минут. Сумма платежа зависит от размера базовой ставки и коэффициентов. В соответствии с указанием Центробанка РФ № 5000-У от 04.12.2018 установлен тарифный коридор — максимальные и минимальные значения базовой ставки ОСАГО, в пределах которых страховые компании определяют стоимость полисов. Факторы формирования стоимости ОСАГОЧтобы корректно посчитать ОСАГО, необходимо учитывать следующие параметры: Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6. Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7. Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87. Число водителей, допущенных к управлению ТС (КО). При неограниченном списке базовый страховой тариф ОСАГО умножают на коэффициент КО=1,87. При отражении в полисе ограниченного перечня лиц — на 1,0, при условии, что эти водители имеют достаточный возраст и стаж. Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет. Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется. Период использования транспортного средства (КС). Он отражает период времени в течение календарного года, на протяжении которого будет использоваться авто. Минимальный период использования в договорах с физлицами составляет 3 месяца. Величина базовой ставки страховых тарифовБазовая ставка страхового тарифа ОСАГО для физлиц и индивидуальных предпринимателей, управляющих транспортными средствами категории «В» и/или «ВЕ», устанавливается на основании следующих документов:Коэффициенты страховых тарифов1. Коэффициент территории преимущественного использования транспортного средства (КТ)

Полный список городов и населенных пунктов отражен в указании Центрального банка РФ № 5000-У от 04.12.2018 2. Коэффициент КБМ

Коэффициент КО для юридического лица устанавливается в размере 1,8.

Примечание При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

5. Коэффициент мощности двигателя легкового автомобиля

7. Коэффициент периода использования ТС

Полная информация о коэффициентах дана в указании Центробанка РФ № 5000-У от 04.12.2018. Быстро рассчитать стоимость покупки нового полиса и оформить его онлайн Вы можете на сайте «АльфаСтрахование». При возникновении вопросов обращайтесь к специалистам по телефону. | Мои полисыПродление каскоПродление E-ОСАГОАктивация полисовВыберите продуктВсе включено!Защищенная карта+Здоровье!Деньги на ЗдоровьеХоть Потоп! — КвартираХоть Потоп! — ДомСтрахование квартирыЗащита покупкиЗащита покупки Лайт+Дополнительная гарантияКомплексная защитаАльфаСпортСтрахование банковских картПрограмма «ЖИВИ!»Защита экранаЗащита имущества и техникиКупитьВыберите продуктКАСКОЭлектронное ОСАГОСтрахование выезжающих за рубежСтрахование квартирыПродление КАСКОАльфаКлещДобрые соседиАльфаОФИСAlfaSynopsis (АнтиОНКО)ДопЗащитаДети и спортСтатус страхового события КАСКОУправление полисами Свои пожелания и отзывы о качестве обслуживания вы можете оставить в разделе  Почему АльфаСтрахование

| ||||||||

www.alfastrah.ru

| Алтайский край | ||

| Барнаул | 1,7 | 1 |

| Бийск | 1,2 | 0,8 |

| Заринск, Новоалтайск, Рубцовск | 1,1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Амурская область | ||

| Благовещенск | 1,6 | 0,8 |

| Белогорск, Свободный | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,5 |

| Архангельская область | ||

| Архангельск | 1,8 | 1 |

| Северодвинск | 1,7 | 1 |

| Котлас | 1,6 | 1 |

| Прочие населенные пункты | 0,85 | 0,5 |

| Астраханская область | ||

| Астрахань | 1,4 | 1 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Белгородская область | ||

| Белгород | 1,3 | 0,8 |

| Губкин, Старый Оскол | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Брянская область | ||

| Брянск | 1,5 | 1 |

| Клинцы | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Владимирская область | ||

| Владимир | 1,6 | 1 |

| Муром | 1,2 | 0,8 |

| Гусь-Хрустальный | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Волгоградская область | ||

| Волгоград | 1,3 | 0,8 |

| Волжский | 1,1 | 0,8 |

| Камышин, Михайловка | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Вологодская область | ||

| Череповец | 1,8 | 1 |

| Вологда | 1,7 | 1 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Воронежская область | ||

| Воронеж | 1,5 | 1 |

| Борисоглебск, Лиски, Россошь | 1,1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Еврейская автономная область | ||

| Биробиджан | 0,6 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Забайкальский край | ||

| Чита | 0,7 | 0,8 |

| Краснокаменск | 0,6 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Ивановская область | ||

| Иваново | 1,8 | 1 |

| Кинешма | 1,1 | 0,8 |

| Шуя | 1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Иркутская область | ||

| Иркутск | 1,7 | 1 |

| Шелехов | 1,3 | 0,8 |

| Ангарск | 1,2 | 0,8 |

| Усолье-Сибирское | 1,1 | 0,8 |

| Братск, Тулун, Усть-Илимск | 1 | 0,8 |

| Усть-Кут, Черемхово | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Кабардино-Балкарская Республика | ||

| Нальчик, Прохладный | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Калининградская область | ||

| Калининград | 1,1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Калужская область | ||

| Обнинск | 1,3 | 0,8 |

| Калуга | 1,2 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Камчатский край | ||

| Петропавловск-Камчатский | 1,3 | 0,8 |

| Прочие населенные пункты | 1 | 0,5 |

| Карачаево-Черкесская Республика | 1 | 0,8 |

| Кемеровская область | ||

| Кемерово | 1,9 | 1 |

| Новокузнецк | 1,8 | 1 |

| Белово, Березовский, Осинники | 1,3 | 0,8 |

| Прокопьевск, Междуреченск | 1,3 | 0,8 |

| Анжеро-Судженск, Киселевск, Юрга | 1,2 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Кировская область | ||

| Киров | 1,4 | 1 |

| Кирово-Чепецк | 1,2 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Костромская область | ||

| Кострома | 1,3 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Краснодарский край | ||

| Краснодар, Новороссийск | 1,8 | 1 |

| Анапа, Геленджик | 1,3 | 0,8 |

| Армавир, Сочи, Туапсе | 1,2 | 0,8 |

| Белореченск, Ейск, Кропоткин | 1,1 | 0,8 |

| Крымск, Курганинск, Лабинск | 1,1 | 0,8 |

| Славянск-на-Кубани | 1,1 | 0,8 |

| Тимашевск, Тихорецк | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Красноярский край | ||

| Красноярск | 1,8 | 1 |

| Железногорск, Норильск | 1,3 | 0,8 |

| Ачинск, Зеленогорск | 1,1 | 0,8 |

| Канск, Лесосибирск | 1 | 0,8 |

| Минусинск, Назарово | 1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Курганская область | ||

| Курган | 1,4 | 0,8 |

| Шадринск | 1,1 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Курская область | ||

| Курск | 1,2 | 0,8 |

| Железногорск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Ленинградская область | ||

| Санкт-Петербург | 1,8 | 1 |

| Прочие населенные пункты | 1,3 | 1 |

| Липецкая область | ||

| Липецк | 1,5 | 1 |

| Елец | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Магаданская область | ||

| Магадан | 0,7 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Московская область | ||

| Москва | 2 | 1,2 |

| Прочие населенные пункты | 1,7 | 1 |

| Мурманская область | ||

| Мурманск | 2,1 | 1 |

| Североморск | 1,6 | 0,8 |

| Апатиты, Мончегорск | 1,3 | 0,8 |

| Прочие населенные пункты | 1,2 | 0,8 |

| Ненецкий автономный округ | 0,8 | 0,5 |

| Нижегородская область | ||

| Нижний Новгород | 1,8 | 1 |

| Балахна, Бор, Дзержинск | 1,3 | 0,8 |

| Кстово | 1,2 | 0,8 |

| Арзамас, Выкса, Саров | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Новгородская область | ||

| Великий Новгород | 1,3 | 0,8 |

| Боровичи | 1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Новосибирская область | ||

| Новосибирск | 1,7 | 1 |

| Бердск | 1,3 | 0,8 |

| Искитим | 1,2 | 0,8 |

| Куйбышев | 1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Омская область | ||

| Омск | 1,6 | 1 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Оренбургская область | ||

| Оренбург | 1,7 | 1 |

| Орск | 1,1 | 0,8 |

| Бугуруслан, Бузулук, Новотроицк | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Орловская область | ||

| Орел | 1,2 | 0,8 |

| Ливны, Мценск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Пензенская область | ||

| Пенза | 1,4 | 1 |

| Заречный | 1,2 | 0,8 |

| Кузнецк | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Пермский край | ||

| Пермь | 2 | 1,2 |

| Березники, Краснокамск | 1,3 | 0,8 |

| Соликамск | 1,2 | 0,8 |

| Лысьва, Чайковский | 1 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Приморский край | ||

| Владивосток | 1,4 | 1 |

| Арсеньев, Артем, Находка | 1 | 0,8 |

| Спасск-Дальний, Уссурийск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Псковская область | ||

| Псков | 1,2 | 0,8 |

| Великие Луки | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Республика Адыгея | 1,3 | 0,8 |

| Республика Алтай | ||

| Горно-Алтайск | 1,3 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Республика Башкортостан | ||

| Уфа | 1,8 | 1 |

| Стерлитамак, Туймазы | 1,3 | 0,8 |

| Благовещенск, Октябрьский | 1,2 | 0,8 |

| Ишимбай, Кумертау, Салават | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Республика Бурятия | ||

| Улан-Удэ | 1,3 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Дагестан | ||

| Буйнакск, Дербент, Каспийск | 0,7 | 0,8 |

| Махачкала, Хасавюрт | 0,7 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Ингушетия | ||

| Малгобек | 0,8 | 0,8 |

| Назрань | 0,6 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Калмыкия | ||

| Элиста | 1,3 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Карелия | ||

| Петрозаводск | 1,3 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Республика Коми | ||

| Сыктывкар | 1,6 | 1 |

| Ухта | 1,3 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Республика Марий Эл | ||

| Йошкар-Ола | 1,3 | 0,8 |

| Волжск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Республика Мордовия | ||

| Саранск | 1,5 | 0,8 |

| Рузаевка | 1,2 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Республика Саха (Якутия) | ||

| Якутск | 1,2 | 1,2 |

| Нерюнгри | 0,8 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Северная Осетия — Алания | ||

| Владикавказ | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Республика Татарстан | ||

| Казань | 2 | 1,2 |

| Набережные Челны | 1,7 | 1 |

| Альметьевск, Зеленодольск | 1,3 | 0,8 |

| Нижнекамск | 1,3 | 0,8 |

| Елабуга | 1,2 | 0,8 |

| Бугульма, Лениногорск, Чистополь | 1 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Республика Тыва | ||

| Кызыл | 0,6 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Республика Хакасия | ||

| Абакан, Саяногорск, Черногорск | 1 | 0,8 |

| Прочие населенные пункты | 0,6 | 0,5 |

| Ростовская область | ||

| Ростов-на-Дону | 1,8 | 1 |

| Батайск | 1,3 | 0,8 |

| Азов | 1,2 | 0,8 |

| Шахты | 1,1 | 0,8 |

| Волгодонск, Гуково | 1 | 0,8 |

| Каменск-Шахтинский, Новочеркасск | 1 | 0,8 |

| Новошахтинск, Сальск, Таганрог | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Рязанская область | ||

| Рязань | 1,4 | 1 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Самарская область | ||

| Самара | 1,6 | 1 |

| Тольятти | 1,5 | 1 |

| Чапаевск | 1,2 | 0,8 |

| Новокуйбышевск, Сызрань | 1,1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Саратовская область | ||

| Саратов | 1,6 | 1 |

| Энгельс | 1,2 | 0,8 |

| Балаково, Балашов, Вольск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Сахалинская область | ||

| Южно-Сахалинск | 1,5 | 1 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Свердловская область | ||

| Екатеринбург | 1,8 | 1 |

| Березовский, Верхняя Пышма | 1,3 | 0,8 |

| Новоуральск, Первоуральск | 1,3 | 0,8 |

| Верхняя Салда, Полевской | 1,2 | 0,8 |

| Асбест, Ревда | 1,1 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Смоленская область | ||

| Смоленск | 1,2 | 0,8 |

| Вязьма, Рославль | 1 | 0,8 |

| Сафоново, Ярцево | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Ставропольский край | ||

| Кисловодск, Михайловск | 1,2 | 0,8 |

| Ставрополь | 1,2 | 0,8 |

| Буденновск, Георгиевск | 1 | 0,8 |

| Ессентуки, Минеральные воды | 1 | 0,8 |

| Невинномысск, Пятигорск | 1 | 0,8 |

| Прочие населенные пункты | 0,7 | 0,5 |

| Тамбовская область | ||

| Тамбов | 1,2 | 0,8 |

| Мичуринск | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Тверская область | ||

| Тверь | 1,5 | 1 |

| Вышний Волочек, Кимры, Ржев | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Томская область | ||

| Томск | 1,6 | 1 |

| Северск | 1,2 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Тульская область | ||

| Тула | 1,5 | 1 |

| Узловая, Щекино | 1,2 | 0,8 |

| Алексин, Ефремов, Новомосковск | 1 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Тюменская область | ||

| Тюмень | 2 | 1,2 |

| Тобольск | 1,3 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Удмуртская Республика | ||

| Ижевск | 1,6 | 1 |

| Воткинск | 1,1 | 0,8 |

| Глазов, Сарапул | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Ульяновская область | ||

| Ульяновск | 1,5 | 1 |

| Димитровград | 1,2 | 0,8 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Хабаровский край | ||

| Хабаровск | 1,7 | 1 |

| Комсомольск-на-Амуре | 1,3 | 0,8 |

| Амурск | 1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Ханты-Мансийский автономный округ | ||

| Сургут | 2 | 1,2 |

| Нижневартовск | 1,8 | 1 |

| Ханты-Мансийск | 1,5 | 1 |

| Нефтеюганск, Нягань | 1,3 | 0,8 |

| Когалым | 1 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Челябинская область | ||

| Челябинск | 2,1 | 1,2 |

| Магнитогорск | 1,8 | 1 |

| Копейск | 1,6 | 1 |

| Златоуст, Миасс | 1,4 | 0,8 |

| Сатка, Чебаркуль | 1,2 | 0,8 |

| Прочие населенные пункты | 1 | 0,8 |

| Чеченская Республика | 0,6 | 0,5 |

| Чувашская Республика | ||

| Чебоксары | 1,7 | 1 |

| Новочебоксарск | 1,2 | 0,8 |

| Канаш | 1,1 | 0,8 |

| Прочие населенные пункты | 0,8 | 0,5 |

| Чукотский автономный округ | 0,6 | 0,5 |

| Ямало-Ненецкий автономный округ | ||

| Ноябрьск | 1,7 | 1 |

| Новый Уренгой | 1 | 0,8 |

| Прочие населенные пункты | 1,1 | 0,8 |

| Ярославская область | ||

| Ярославль | 1,5 | 1 |

| Прочие населенные пункты | 0,9 | 0,5 |

| Байконур | 0,6 | 1 |

kosago.ru

Территориальный коэффициент ОСАГО в 2019 году

Территориальный коэффициент – важная величина, способная снизить или повысить стоимость ОСАГО. Размер страховой премии зависит от уровня аварийности района, где страхователь будет пользоваться своей автомашиной. В регионах с повышенной аварийной ситуацией на дорогах риск выше, поэтому будет применяться повышенный КТ. На пониженный КТ может рассчитывать только тот, кто предполагает ездить в спокойных малоаварийных регионах.

ЦБ России определил порядок установления размера территориального коэффициента в 2019 году для следующих категорий страхователей:

- Физические лица – основным регионом считается место регистрации (прописки) автовладельца.

- Юридические лица – основным регионом считается место регистрации учреждения или организации, указанное в учредительных документах.

- Лица без российской прописки – территориальный коэффициент в 2019 году составит 1,7.

Автовладельцы, приобретающие ОСАГО на следующий год, могут ознакомиться с таблицей коэффициентов КТ.

Таблица территориальных коэффициентов ОСАГО в 2019 году — КТ

- Новости ОСАГО 2019 года

osagoonline.ru

Территориальный коэффициент для ОСАГО 2019

Одним из обязательных элементов расчета стоимости ОСАГО в 2019-м году будет оставаться территориальный коэффициент, устанавливающий зависимость изменения базовой цены страховки в зависимости от региона оформления договора.

В разъяснениях Центробанка указывается, что при оформлении ОСАГО в качестве «домашнего» региона при работе страховых компаний с частными лицами необходимо рассматривать не фактическое места заключения договора, а регион, в котором прописан владелец вписываемого в документ автотранспортного средства. При оформлении полиса ОСАГО для организаций, необходимо отталкиваться от их официально признанного юридического адреса, как региона нахождения страхователя.

Для случаев, когда владельцем автомобиля выступает лицо, не имеющее российской прописки (или регистрации для организаций), территориальный коэффициент при заключении договора автогражданки выставляется фиксировано, и в 2019-м году его размер будет составлять 1,7.

xn—-7sbbki2ampdccb8a.xn--p1ai