«Чем отличается лизинг от кредита?» – Яндекс.Кью

Лизинг, как и кредитование, является одним из способов получения товаров с их более поздней оплатой. Если говорить о том, чем лизинг отличается от кредита, то основное отличие состоит в том, что при получении суды заёмщику выдают деньги на приобретение необходимого ему имущества, а при использовании лизинга – само имущество. Общего между ними то, что и та, и другая схема направлена на восполнение недостаточного финансирования клиента, на чём и заканчивается сходство между ними.

Кредит

Заёмщик выбирает в автосалоне машину, получает информацию о возможности её приобретения в кредит и направляется в банк. Стороны приступают к оформлению договора, если сумма кредита оказывается приемлемой для клиента. Процедура оформления проходит далеко не самым лёгким образом. Сложившаяся в стране экономическая ситуация привела к тому, что банки ужесточили требования к клиентам и гораздо тщательнее, чем раньше, подходят к проверке их документов и доходов. Обязательными условиями, как правило, является внесение первоначального взноса и оплата страхового полиса КАСКО. Затем банк перечисляет на счёт автосалона стоимость машины, после чего клиент может приступать к её эксплуатации, ежемесячно погашая взятую ссуду. Автомобиль переходит в полную собственность заёмщика только после полного погашения кредита.

Лизинг

Лизинг отличается от кредита ещё и тем, что им пользуются, как правило, исключительно юридические лица. Такая услуга, как лизинг автотранспорта для физических лиц появилась на рынке финансов сравнительно недавно. По сути – это предоставление в аренду автомобилей и спецтехники с правом последующего выкупа. Вся процедура довольно проста: лизинговая компания приобретает выбранный клиентом автомобиль, заплатив его полную стоимость продавцу, и тот начинает пользоваться им на правах аренды (отметим, что в сделке задействованы три стороны – клиент, продавец и лизинговая компания). Как и в случае с кредитом, необходимо ежемесячно осуществлять платежи за использование автомобиля. Когда срок аренды закончится, можно либо выкупить авто по остаточной стоимости, либо от него отказаться и вернуть его лизинговой компании. В этом и состоит основной момент, в котором лизинг отличается от кредита.

Кроме того, лизинг отличается от кредита ещё и в следующем:

- кредит можно направить на финансирование как основных, так и оборотных средств, лизинг – только на основные средства;

- ссуда выдаётся в виде денежных средств, по договору лизинга передаётся определённое имущество;

- приобретённое в кредит имущество учитывается на балансе заёмщика, предмет лизинга – на балансе и лизингодателя и клиента, что оптимизирует налогообложение, касательно налогов на прибыль и имущество.

Что дешевле?

Если сравнивать лизинговые платежи с выплатами по кредиту, последний будет дешевле. Дело в том, что лизинговые компании и сами активно пользуются кредитными ресурсами, по этой причине, стоимость лизинга даже теоретически не может быть ниже стоимости кредита (нередко, дороже на 30,0 и более процентов).

Итак, физическому лицу, имеющему высокий уровень доходов (документально подтверждённый), хорошую кредитную историю и желающему сделать дорогостоящее приобретение, можно порекомендовать отправляться в банк. Для многих же из тех, кто не соответствует указанным критериям, ссуда может быть недоступной, в этом случае, обращение к помощи лизинговых компаний, которые отличаются более лояльным, чем банки, отношением к клиентам, будет наиболее оптимальным решением. При этом не стоит забывать, что по Российскому законодательству физическое лицо не может быть субъектом договора лизинга, а полученное таким путём имущество должно использоваться только в коммерческих целях. Компании нашли простой выход из этой ситуации и предлагают заключить либо договор аренды, либо продажи в рассрочку.

Что касается владельцев бизнеса – здесь ситуация отличается коренным образом. Прежде всего, лизинг позволяет снизить налоговое бремя. Кроме того, лизингодатель обычно самостоятельно осуществляет обслуживание переданного им имущества, что снижает траты на оплату труда специалистов и создание необходимой технической базы. С учётом этих факторов, для многих организаций, лизинг отличается от кредита большими выгодами в экономическом плане.

Что удобней?

Лизинг отличается от кредита упрощённой процедурой оформления, занимающей гораздо меньше времени. Не требуется залоговое имущество, т.к. предмет лизинга фактически остаётся в собственности лизинговой компании. График погашения может быть более гибким, что обусловлено тем, что лизинговые компании, в большинстве случаев, лояльнее относятся к потребителям, чем банки. И, конечно же, как уже упоминалось, лизинговые компании выгодно отличаются от кредитных учреждений тем, что предлагают профессиональное обслуживание приобретённого за их деньги имущества.

Отличие лизинга от кредита на автомобиль

С каждым годом число автомобилистов увеличивается в несколько раз. Связано это с тем, что приобрести автомобиль стало проще, ведь для этого существуют разные кредитные программы и банковские продукты. Чаще всего физические лица прибегают к услуге автокредитования, однако, на западе давно применяется новый способ покупки авто – лизинг. Ниже попробуем разобраться, что такое лизинг, чем отличается лизинг от кредита автомобиля, какие имеет преимущества и недостатки.

Что такое автокредит

Автокредит представляет собой банковский продукт, дающий клиенту возможность приобрести транспортное средство, как новое, так и подержанное. Денежные средства имеют строгую целевую направленность, поэтому потратить их на что – то другое нельзя.

После оформления денежной ссуды на покупку авто, транспорт остается в залоге у банка до момента полного погашения задолженности. Только оплатив полную стоимость кредита, клиент становится полноправным владельцем авто.

Денежный займ можно оформить в офисе банковского учреждения или же непосредственно в автосалоне. Как правило, при оформлении кредита в салоне у дилера, который является партнером банка, физ лица получают более выгодные условия по займам.

В 2019-2020 году действуют несколько видов автокредита:

- Классическая потребительская ссуда – целевой банковский продукт, не имеющий существенных особенностей.

- Экспресс-автокредит – отличается быстротой оформления, однако, условия кредитования будут менее выгодны (возможно повышение процентной ставки).

- Кредит с остаточным платежом – заемщик оплачивает автокредит в течение всего срока кредитования небольшими платежами, а в конце срока погашения ему необходимо внести всю сумму задолженности одним взносом. Есть два варианта погашения такого вида займа – автосалон выкупает транспортное средство обратно у владельца, либо клиент продлевает кредитный договор.

- Трейд-ин – предусматривает обмен старого авто на новый автомобиль, но с доплатой.

- Ссуда без первого взноса – при оформлении этого продукта заемщику не нужно вносить первоначальный взнос по кредиту и другие.

Что такое лизинг

Под лизингом принято понимать длительную аренду с возможностью последующего выкупа. В данном случае подразумевается аренда транспортного средства. Суть автолизинга заключается в некоторых нюансах: заемщик берет транспортное средство в лизинг и ежемесячно вносит арендную плату, которая идет в счет дальнейшего выкупа авто.

Право собственности на машину сохраняется за арендодателем до момента полного исполнения обязательств по договору. Если владелец автотранспортного средства нарушает условия сделки, то договор лизинга может быть расторгнут.

Отличие лизинга от кредита автомобиля

Лизинг отличается от автокредита, в первую очередь, предметом договора. В первом случае – это движимое имущество, а во втором – наличные денежные средства.

Помимо этого, автокредит и лизинг имеют и другие существенные отличия:

- Длительность рассмотрения заявки. Это, наверное, главное разница между этими продуктами, так как получить кредит на машину можно в течение пары часов, а договор лизинга оформляется в срок от 1 до 5 дней.

- Еще одно отличие от кредита – это освобождение от уплаты имущественного налога, так как до момента полной оплаты стоимости авто, владельцем транспорта числится лизингодатель.

- Ежемесячные платежи. При автокредите их необходимо вносить регулярно по графику платежей, а при оформлении лизингового договора выплаты могут вноситься по определенной программе.

- Размер первоначального взноса за авто. При кредите эта сумма составляет от 10 до 50% стоимости машины, а при лизинге – порядка 35%.

- Страхование машины. Оформляя автокредит, страховку оплачивает заемщик из своих средств, а в случае с лизингом эти обязанности ложатся на лизинговую организацию, выдавшую транспорт.

- Обеспечение по договору. При оформлении автокредита машина остается в залоге у банка до момента погашения. Оформляя авто в лизинг залогового имущества не требуется.

Недостатки и преимущества лизинга

Главным преимуществом покупки авто в лизинг является возможность сэкономить не только деньги, но и время, так как все выплаты по договору можно списать на себестоимость транспортного средства, находящегося на балансе лизингодателя.

А в чем заключаются основные преимущества для физического лица:

- более лояльные требования к заемщику, так как имущество сразу не переходит в собственность клиента;

- не обязательно подтверждать доход справками с работы и привлекать поручителей или созаемщиков;

- есть отсрочка выплаты платежа;

- ставка по лизинговому договору ниже, чем по автокредиту;

- отсутствуют скрытые комиссии и сборы.

Несмотря на все существенные достоинства, лизинг обладает рядом недостатков:

- машина переходит в собственность заемщика после окончания действия лизингового договора и выкупа транспорта по остаточной стоимости;

- нельзя передавать машину в субаренду;

- нет льготных программа для покупки транспорта в лизинг.

В заключении хотелось бы отметить, что заемщик сам должен решить, что для него выгодно – лизинг или автокредит. В основном, это зависит от условий договора, который заключается между участниками сделки. Каждый случай рассматривается индивидуально, поэтому следует внимательно изучать подписываемый договор.

Лизинг или кредит — в чем разница

Как оформить лизинг

Одно из преимуществ лизинга — простота оформления.

Скорее всего, вы уже знаете, какую модель автомобиля или недвижимость вы хотели бы приобрести в лизинг. Если нет, то самое время определиться с выбором, поскольку именно он будет во многом определять условия заключения договора.

Теперь выбираем лизинговую компанию. Сейчас таких организаций достаточно много. При выборе руководствуйтесь надежностью организации, Вашими возможностями (суммой, которую вы можете вложить в качестве первоначального взноса), процентной ставкой, а также теми моделями автомобилей (или другими видами имущества), которые предоставляются в лизинг.

Обращаемся в выбранную организацию и выбираем подходящую программу. Консультанты вам с радостью помогут и составят список необходимых для оформления документов. Кстати, как правило, нужны следующие документы:

Физ лицам — может потребоваться только паспорт.

Для юр лиц перечень несколько шире.

- Заявление. Его вам выдадут в лизинговой компании.

- Копия баланса организации за последний период.

- Копия устава, заверенная у нотариуса.

- Свидетельство о регистрации и внесении в реестр.

- Копия страниц паспорта руководителя.

- Копия документа о назначении главного бухгалтера организации.

- Документы, выписки из банков, свидетельствующие о ваших доходах за последние 2 отчетных периода.

- Договоры на кредитование и другие финансовые документы, если таковые имеются.

После того как вы предоставите все перечисленные документы лизинговой компании, останется ждать решения. Решение озвучивается, как правило, в день подачи документов.

Если лизинг был одобрен, то вас пригласят заключать договор. Будет составлено три документа: договор лизинга, договор купли-продажи и страхование имущества.

На последнем этапе вас попросят внести первоначальный взнос за автомобиль. Как правило, он составляет от 10 до 40%.

Автокредит и его особенности

Автокредит

— ссуда, которая предоставляется для целевого использования, а именно приобретения автомобиля. Как правило, предоставляется под залог приобретаемого автомобиля, реже — под залог имеющейся недвижимости.Условия

Автокредит позволяет приобрести автомобиль, то есть получить на него право собственности. Это значительное преимущество кредитования перед лизингом. Однако, практически всегда, приобретаемый автомобиль становится залогом.

Кредиты на приобретение автомобилей дают банки и банковские организации. А это означает, что к вам, как к заемщику, будет предъявлен ряд требований:

Физ лицам: положительная кредитная история и наличие документов, подтверждающих достаточный доход, а также отсутствие задолженностей по кредитам, займам и т.п.

Юр лицам:

- функционирование юридического лица не менее 6 мес (из практики от года).

- Определенный уровень дохода.

- Отсутствие задолженностей по кредитам и налоговым выплатам.

Преимущества и недостатки

Недостатки кредита:

- Обязателен рабочий стаж заемщика не менее полугода.

- Обязательна покупка страховки (страхование жизни и бизнеса).

- Необходимо документальное подтверждение доходов заемщика.

Преимущества кредита:

- К заемщику переходит право собственности.

- Вы можете выбрать любой товар и любую страховую компанию.

- Большой выбор кредитных продуктов.

- Небольшой первоначальный платеж.

Как оформить

Первое, что необходимо сделать — найти подходящий банк. Стоит обратить внимание на надежность банка, условия предоставления кредита. Выбрать автомобиль, на который берете кредит, вы можете уже после одобрения заявки.

Обратитесь к сотруднику выбранного банка. Он более подробно расскажет об условиях кредитования и распечатает список документов, необходимых для подачи заявления. Мы приведем его здесь:

- Учредительные документы.

- Документы об экономической и хозяйственной деятельности предприятия.

- Финансовые отчеты.

- Копии налоговых деклараций.

- Заявление на получение кредита.

После того как вы подадите пакет документов в банк, вам останется дождаться одобрения. После этого приезжайте в банк, там вам оформят договор. Денежные средства перечислят на счет компании или сразу на счет продавца автомобиля.

Отличия лизинга от автокредита

Подведем итоги в небольшой таблице.

| Параметры | Кредит | Лизинг |

| Продолжительность финансирования | Зависит от банка | До 7 лет |

| Продолжительность рассмотрения заявки | От нескольких дней до нескольких недель | 1 день |

| Срок функционирования бизнеса | 12 месяцев | Без ограничений |

| Залог | Как правило, обязателен | Не является обязательным условием |

| Взаимосвязь с банком | Заемщик — клиент | Отсутствуют |

| Структура взносов | Аннуитетные платежи | Возможно составление индивидуального графика |

| Кредитная история | Только положительная | Не имеет значения |

Что лучше: кредит или лизинг

На данный момент в РБ как правило несколько дешевле приобретать автомобиль в кредит, а не в лизинг. Однако, лизинг получить намного проще: не надо собирать весь пакет документов, заключать договор с банком, доказывать свою платежеспобность также не требуется (отлично подходит работающим за рубежом).

Также лизинг является единственным выходом для новых организаций или компаний с недостаточной для кредитования прибылью. Лизинг не привязывает вас к региону регистрации бизнеса, вы можете обратиться из любого региона.

Нашей отличительной особенностью является тот факт, что клиенты очень быстро и с минимальными формальностями получают транспорт, оборудование, спецтехнику в пользование. При этом расчет за нее производится поэтапно, согласно графику платежей. Внешне такое корпоративное сотрудничество может напоминать кредит или рассрочку, но в реальности это принципиально иной механизм.

Чем отличается автокредит от лизинга? — kFIN.pro

Разница лизинга и автокредита существенна. Автокредит выдает банк, размер – от 70% до 100% стоимости транспортного средства.

Если клиент имеет просрочки платежей, банк забирает автомобиль. Все время действия соглашения авто является залогом. В случае лизинга владельцем автомобиля является компания.

Что это такое?

Автокредит – кредит на конкретную цель (целевой). От потребительского отличается более низкими ставками. Когда автомобиль берется в кредит, он становится собственностью заемщика. Забрать его возможно будет лишь по решению суда.

Особенности такого кредита – средства разрешено тратить только на покупку автомобиля, машина остается в банке в качестве залога до полного погашения кредита.

Лизинг – длительная аренда транспортного средства. Принцип такой – одна сторона выдает деньги (инвестирует покупку), вторая принимает эту услугу. Когда у человека нет денег на покупку транспортного средства, он обращается в лизинговую компанию. Оформляется договор.

Компания приобретает автомобиль и передает его в пользование клиенту.

Регистрирует автомобиль, занимается техосмотром лизингодатель. Когда срок действия соглашения истекает, лизингополучатель обязан полностью выплатить деньги, чтобы расплатиться за авто, или вернуть его.

Подразделяется на 2 типа:

- с переходом прав собственности – по истечении срока лизинга клиент выкупает автомобиль по остаточной стоимости;

- без перехода прав – автомобиль возвращается в компанию и появляется возможность выбрать другой, заключив новый договор.

Договор лизинга может оформляться с условием последующего выкупа транспортного средства за номинальную сумму.

Чем отличается?

Главное отличие – особенность владения и количество документации для приобретения транспортного средства. Рассмотрим отличия в таблице.

| Критерий | Лизинг | Автокредит |

| Время на одобрение заявки | Меньше 1 дня | До 3 недель |

| Наличие автомобильного хозяйства | — | + |

| Документация | Не больше 8 документов | До 20 |

| Нотариальное заверение документов | Не требуется | Требуется |

| Число договоров для заключения | 2 | 4 |

| Уплата при оформлении | 2 | До 15 |

| Ежемесячные выплаты | 1 | До 5 штук |

| Первый взнос | Минимум 35% | Минимум 40% |

| Оплата | Для каждого клиента индивидуально | Стандартный график |

| Влияние на транспортное средство | Нет | Идет обложение налогами, автомобиль может изыматься третьими лицами |

| Средний срок | 3 года | 2 – 3 года |

| Дополнительное обеспечение | Нет | Есть |

Автокредит или лизинг?

Нельзя с точностью утверждать, что выгоднее потребителю. Зависит все от сроков и наличия скрытых платежей. Что выбрать, решать нужно самостоятельно.

Для юридических лиц

Для юридических лиц временный найм будет выгоден для уплаты меньшего налога.

Преимущества длительной аренды:

- снижение рисков касательно владения капиталом;

- нет необходимости уплачивать налог;

- легко оформить и получить.

Такой способ приобретения авто позволяет экономить на налогах. Покупка транспортного средства в лизинг дает выгоду юридическим лицам с экономической стороны.

Для физических лиц

Для лиц физического типа автолизинг имеет меньше преимуществ, чем для юридических.

Им открыты следующие преимущества:

- скидки от автомобильных салонов;

- возможность покупки страховки за счет средств лизинговой компании;

- если транспортное средство планируется отдать компании по истечении срока, то платеж будет минимальным.

При оформлении кредита любые риски отсутствуют. Прежде чем принять решение – лизинг или кредит – следует изучить предложения и подсчитать расходы, связанные с каждым из вариантов.

Что выгоднее?

Чтобы разобраться, что выгодней – автокредит или лизинг, изучим таблицу.

| Критерий | Кредит на авто | Лизинг |

| Имущество | Можно брать как новые автомобили, так и подержанные. | Только новые транспортные средства. |

| Сроки финансирования | От 1 года до 60 месяцев | От 1 года до 3 лет. |

| Аванс | Банк не выдаст кредит без первоначального взноса, он составляет от 15%. | От 20% до 49%. |

| Документация | Паспорт, справка о доходах, ксерокопия трудовой книги. Если пакет документов будет меньше, ставка будет выше. | Паспорт, водительские права. В некоторых случаях требуют справку о доходах. |

| Страховка | ОСАГО, КАСКО. Страхование жизни и здоровья – на добровольной основе. Имеется возможность включить КАСКО в платеж. | ОСАГО – обязательно. Если не оформлять КАСКО, ежемесячные платежи будут выше. |

| Право собственности | Собственность клиента, однако, залог банка. | Собственность компании, клиент пользуется автомобилем временно. |

| Быстрота оформления | Быстро. Если по ускоренной программе, ставка увеличится на 2%. | Быстро. |

| Пробег | Без ограничения | До 25 тысяч км в год. |

| Досрочное погашение | Нет ограничения по сумме и срокам. | Не раньше, чем через полгода. |

| Изъятие имущества | В случае просрочки – через суд. | Изымает лизинговая компания, без помощи суда. |

Сумма и сроки

Для расчета суммы в случае лизинга стоит учитывать срок его предоставления, стоимость, первый взнос и прочее. При расчете суммы кредита учитывается меньше показателей – стоимость транспортного средства, первый взнос и ставка.

Банки предлагают взять кредит на автомобиль от 16,4% до 23,5% сроком до 7 лет. По лизингу сроки также составляют 5 – 7 лет, ставки при этом 18% — 20%.

Чтобы выкупить транспортное средство потребуется уплатить лизинговой компании 30% от его стоимости.

Преимущества и недостатки

Кредит на автомобиль имеет положительные и отрицательные стороны.

К преимуществам относятся:

- можно приобрести транспортное средство, не имея большого количества денег;

- выбор – купить можно любой автомобиль, а не тот, на который хватает финансов;

- большое число кредитных программ – клиент выбирает ту, условия которой ему больше подходят.

Имеются и недостатки – процесс оформления нелегкий, требования к заемщику жесткие, стоимость автомобиля может увеличиться (придется выплачивать проценты и страховку), автомобиль является залогом возврата кредита.

Автолизинг также имеет минусы и плюсы.

К положительным моментам относится:

- гибкость графиков платежей – они меньше взносов по кредиту;

- минимальный пакет документации;

- предоставление клиентам дополнительных, бесплатных услуг;

- автомобиль можно обновлять часто, заключая с компанией новые соглашения.

Отрицательные моменты – транспортное средство является собственностью компании, его нельзя сдавать авто в аренду, если у клиента возникнут финансовые трудности, транспорт изымают.

Таким образом, и лизинг, и кредит на авто имеют отрицательные и положительные стороны.

Человеку необходимо самостоятельно выбрать способ получения транспортного средства. Юридическим лицам выгоднее будет лизинг, физическим – кредит.

Кредит стоит выбирать в том случае, если планируется использовать транспортное средство длительное время. Лизинг дает возможность часто менять автомобили.

На видео о правильном выборе

что лучше и выгоднее брать? Общие характеристики и отличия

Не всегда и не все могут позволить себе купить автомобиль за наличные денежные средства. В таком случае в настоящий момент лицо, желающее приобрести транспортное средство, может воспользоваться не только услугами банка в виде автокредита, но и услугами лизинговых компаний в виде долгосрочной аренды авто. Основные сходства и отличия каждого из варианта, а также выбор способа для совершения выгодной покупки будут описаны ниже.

Понятие автокредита и лизинга

Для того чтобы понимать, чем отличаются лизинг и автокредит, а в чем их сходство, нужно понимать значение каждого из этих слов. Понятие и основные положения финансовой аренды (лизинга) регулирует параграф 6 главы 34 второй части Гражданского кодекса Российской Федерации ФЗ №14 от 26.01.1996, а также Федеральный закон №164 от 29.10.1998 (редакция 16.10.2017) «О финансовой аренде (лизинге)». Согласно статье 2 ФЗ №14 ГК РФ, лизинг – это совокупность правовых и экономических правоотношений, возникающих ввиду реализации лизингового договора, в том числе приобретения предмета лизинга.

На основании пункта 2, а также статьи 665 ГК РФ, лизинговый договор – это договор, на основании которого арендодатель (он же лизингодатель) обязан приобрести выбранное арендатором (лизингополучателем) имущество и предоставить арендатору это имущество во временное пользование и владение за установленную плату. При этом документом может быть предусмотрено, что приобретаемое имущество и определенный продавец выбирается непосредственно самим лизингодателем. Иными словами, лизинг – это временная передача автотранспорта, приобретенного на собственные средства лизинговой компании, в пользование физическому или юридическому лицу за определенную плату. Что касается автокредита, то он по своей сути является целевым займом. На основании статьи 3 Федерального закона №353 от 21.12.2013 (редакция 07.03.2018) «О потребительском кредите (займе)», заем – это денежные средства, выданные финансовой организацией заемщику в соответствии с действующим кредитным договором; при этом цель его использования не должна быть связана с осуществлением предпринимательства.

В соответствии со статьей 819 Гражданского кодекса Российской Федерации и ее пунктом 1, кредитный договор – это договор, на основании которого финансовая организация обязана предоставить заёмщику кредит, а тот, в свою очередь, обязуется его возвратить с уплатой процентов, а также иных платежей по предоставлению займа. Иными словами, автокредит – это денежные средства, выданные банком заемщику для приобретения автотранспорта.

Общие характеристики лизинга и кредита

По своей сути, автомобильный целевой кредит и лизинг имеют одну суть, но при этом разные подходы. Между этими понятиями можно выделить следующие общие характеристики. Самой главной общей чертой двух вышеуказанных понятий является возможность получения и использования транспортного средства при недостаточности собственных денежных средств. Второй общей чертой является то, что при любом из выбранных вариантов заемщику необходимо внести денежный взнос. В случае автокредита данная величина называется первоначальным взносом, в лизинговом договоре используют понятие аванса. Третьим общим фактором является оплата стоимости автотранспорта установленными частями, определёнными в графике платежей. В случае просрочки платежа происходит образование задолженности с наложением штрафных санкций.

Четвертой общей величиной является платность пользования. В случае автокредита с заемщика взимаются денежные средства за пользование в виде процентов по кредиту; при лизинге данной величиной является процент удорожания. Пятым общим моментом можно выделить необходимость страхования по программе КАСКО. В случае автокредита такое требование обосновывается тем, что автотранспорт находится в залоге у финансового учреждения, а возникновение неисправности может повлиять на дальнейшую реализацию. При лизинге данное требование обосновывается необходимостью сохранности транспорта ввиду того, что в дальнейшем лизинговая компания может передать это имущество в пользование иному лицу. Шестой общей чертой можно выделить то, что при лизинговом и при кредитном договоре существуют несколько сторон взаимоотношений. Так, при займе сторонами отношений являются финансовая организация, заемщик и автомобильный салон (при покупке машины непосредственно через автосалон). При приобретении автотранспорта с помощью лизинга сторонами являются лизингодатель, лизингополучатель и поставщик имущества.

Различия между понятиями

Несмотря на то что между двумя способами приобретения автотранспорта есть явные сходства, между ними также существует немало различий.

Основной отличительной чертой между лизинговым и кредитным договором является форма собственности приобретаемого имущества. Так, при покупке автомобиля с помощью целевого займа автомобиль сразу же становится собственностью заёмщика, при этом остается в залоге у финансовой организации до полного погашения кредита. В случае же получения автотранспорта при помощи лизинга собственником машины остается лизинговая компания со всем обязательствами по содержанию авто.

Получить в собственность транспортное средство при заключении лизингового договора лизингополучатель может только после полной выплаты платежей и остаточной стоимости, и только если такое право предусмотрено договором.

Вторым отличием являются расходы на содержание транспортного средства (техосмотр, регистрация транспортного средства, уплата налога и т. д.). Так, при покупке автомобиля с помощью целевого займа все расходы по обслуживанию и обеспечению лежат непосредственно на заемщике, в то время как при заключении лизингового договора обеспечение автомобиля может осуществляться как лизингодателем, так и лизингополучателем, если такое условие содержится в договоре.

Третьим различием между данными понятиями является предмет взаимоотношений. При заключении кредитного договора предметом отношений является непосредственно выданные банком денежные средства, в то время как при лизинге предметом отношений сторон является непосредственно само транспортное средство.

Четвертое отличие – залог. Так, при взятии автокредита в финансовом учреждении для покупки транспорта данное имущество ставится залогом и в случае неуплаты платежей может быть отобрано банком и продано для возврата денежных средств. При заключении лизингового договора понятие залога отсутствует, поскольку машина является собственностью лизинговой компании.

Пятым различием является пробег автомобиля. При приобретении транспортного средства при помощи автомобильного кредита заемщик не ограничен в годовом пробеге авто. Лизинговые компании, как правило, устанавливают годовой пробег в размере 25-30 тысяч километров.

Следующим отличием является амортизация автомобиля. Так, при покупке транспорта с помощью целевого кредита, как правило, применяется стандартный расчет. При использовании лизинга используется ускоренная амортизация, что значительно влияет на снижение налога на прибыль в период действия лизингового договора.

Седьмым отличием является то, что при приобретении транспортного средства с помощью лизинга заемщику требуется минимальный пакет документов, в то время как при оформлении автокредита клиенту потребуется предоставить достаточное количество необходимых бумаг. При этом процесс рассмотрения заявки происходит значительно быстрее при лизинге, нежели при взятии автокредита.

Лизинг или автокредит: что и в каком случае выгоднее

Для того чтобы понять, с помощью чего выгоднее приобрести транспортное средство, гражданину нужно определить цели данного приобретения.

Использование лизинга наиболее предпочтительно для юридических лиц. Это обосновывается тем, что купить спецтехнику или большое количество транспорта не всегда удается ввиду недостаточности собственных средств, при этом лизинг позволяет это сделать с небольшим стартовым капиталом и с минимальными требованиями.

В случае если бизнес-идея окажется неудачной, заёмщик может легко вернуть транспорт лизинговой компании, что невозможно сделать при автокредите.

Что касается физических лиц, то приобретение автомобиля с помощью лизинга не является распространенной ситуацией. Как правило, покупая машину с целью длительного использования, заемщик выбирает целевой кредит. Такой выбор обосновывается тем, что гражданин сразу же становится собственником транспорта и может использовать его по своему усмотрению.

При этом приобретение автомобиля при помощи лизинга является рациональным решением, если заёмщик планирует часто менять автотранспорт и предпочитает пользоваться статусными автомобилями. Данный вариант является наиболее выгодным, потому что за время пользования заемщик не платит лизингодателю всю стоимость автомобиля, при этом ему не нужно заботиться о дальнейшей продаже авто.

Калькулятор лизинга

Чем лизинг автомобиля отличается от кредита: основные отличия…

Действующие финансовые программы предлагают несколько вариантов приобретения транспортного средства без необходимости внесения полной его стоимости.

Для принятия окончательного решения, какой договор выгоднее заключить, необходимо понимать, чем отличается лизинг от автокредита.

Отличительные особенности лизинга от автокредита

По условиям кредитного соглашения банковская организация перечисляет денежные средства на счет продавца, после чего заемщик становиться полноправным собственником транспортного средства и обязуется выплачивать задолженность согласно установленному графику.

Одним из условий предоставления займа является обязательство оформления договора залога, которым зачастую выступает приобретаемый автомобиль. Важно отметить, что в период действия договора заемщик ограничивается в правах по распоряжению транспортным средством. Другими словами, пока займ не будет полностью выплачен, предмет залога не может быть отчужден каким-либо способом.

По договору лизинга одна сторона, приобретает автомобиль в собственность и передает его лизингополучателю во временное пользование с правом последующего выкупа.

Таким образом, основное, чем отличается автокредит от лизинга – это предмет соглашения.

В первом случае это деньги, перечисляемые продавцу, после чего транспортное средство переходит в собственность заемщика, а во втором случае – транспортное средство, передаваемое во временное пользование с последующим правом выкупа.

Чтобы понять какой вариант является наиболее выгодным, следует рассмотреть плюсы последнего вида соглашения.

Требования

Требования к потенциальным клиентам являются одним из важных преимуществ лизинга. Банковская деятельность строго регламентирована нормативными актами, инструкциями и положениями Центрального банка РФ, и локальной правовой документацией.

При решении вопроса о выдаче займа на приобретения автомобиля учитывается множество факторов, включающих в себя:

- платежеспособность клиента;

- соответствие возрастным рамкам;

- ликвидность приобретаемого имущества;

- показатели финансовой отчетности деятельности банка;

- кредитное прошлое клиента;

- иные факторы, имеющие значение.

Вышеуказанные требования, а также наличие финансовых рисков невозврата займа существенно сковывают свободу банковских учреждений при принятии решения о выдачи займа.

Компании, предоставляющие автомобили в лизинг ведут свою деятельность, руководствуясь внутренней политикой определения целесообразности сотрудничества работы с тем или иным клиентом.

В отличие от банков, предлагающих «шаблонные» условия для всех клиентов, лизинговые организации имеют возможность предоставить индивидуальные правила сотрудничества, в зависимости от результатов оценки потенциального клиента.

В данном вопросе преимущество лизинга значительно перевешивает кредитование в банке.

Время одобрения заявки

Еще один аргумент в пользу лизингового соглашения – сроки рассмотрения заявки на предоставление одобрения на заключение сделки.

Банковские организации проводят тщательный анализ информации о заявителе, и предоставляют решение о возможности оформить кредитный договор не менее чем через неделю с момента подачи документации.

Некоторые лизинговые компании дают «добро» в течение часа после получения заявки от клиента. Однако это вовсе не означает, что договор лизинга будет тут же заключен.

После получения предварительного одобрения, клиенту потребуется предоставить установленный пакет документов, и по результатам его анализа будет принято окончательное решение.

Безусловно, банки предусматривают программы экспресс-кредитования, но они направлены на предоставление потребительских займов.

Лизинговые компании же готовы в кротчайшие сроки передать ключи от автомобиля.

Расходы, включаемые в лизинг

Выгоден ли лизинг автомобиля для юридических лиц в части несения налоговых обязательств и расходов на содержание?

Учитывая тот факт, что предмет лизинга может находиться на балансе лизингодателя, то имущественные налоговые обязательства возлагаются на него. Тоже самое касается и транспортного налога.

Условиями соглашения предусматривается возможность включение дополнительных расходов в ежемесячный платеж по договору лизинга.

Равномерное распределение затрат на весь срок действия сделки позволяет существенно снизить финансовую нагрузку на лизингополучателя.

Следует помнить, что при компенсации дополнительных затрат в платежах по договору лизинга потребуется учесть и перечислить НДС на сумму расходов.

Возможность приобретения авто на вторичном рынке

Дополнительным аргументов в пользу лизинга, является возможность купить автомобиль на вторичном рынке.

Банки неохотно кредитуют клиентов на подобные цели, поскольку бывшее в использовании транспортное средств имеет невысокую ликвидность, и с каждым годом цена на автомобиль будет только снижаться.

Перед заключение того или иного договора следует взвесить все аргументы и выбрать наиболее оптимальный способ покупки транспортного средства.

(Всего просмотров 29, сегодня: 1 )

Чем отличается лизинг от кредита: сравнение, преимущества, плюсы

Чтобы увеличивать прибыльность бизнеса, нужно увеличивать и свои активы

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

Преимущество лизинга, в том, что этот финансовый инструмент имеет в своем наличии долгосрочную аренду и получение займа. Лизинг выгоднее разных кредитных программ:

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

Индивидуальные предприниматели, юридические компании давно пользуются таким банковским продуктом, как лизинг. Он выгоден и удобен. Однако эта программа подходит и физическим лицам. Чтобы определить выгоду и понять данный финансовый продукт, нужно сначала взвесить все за и против. К плюсам лизинга можно отнести:

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

Компании оказывающие лизинговые услуги могут предоставить, как основные, так и дополнительные услуги, плата за которые будет внесена в договор, в общую сумму проводимой сделки:

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

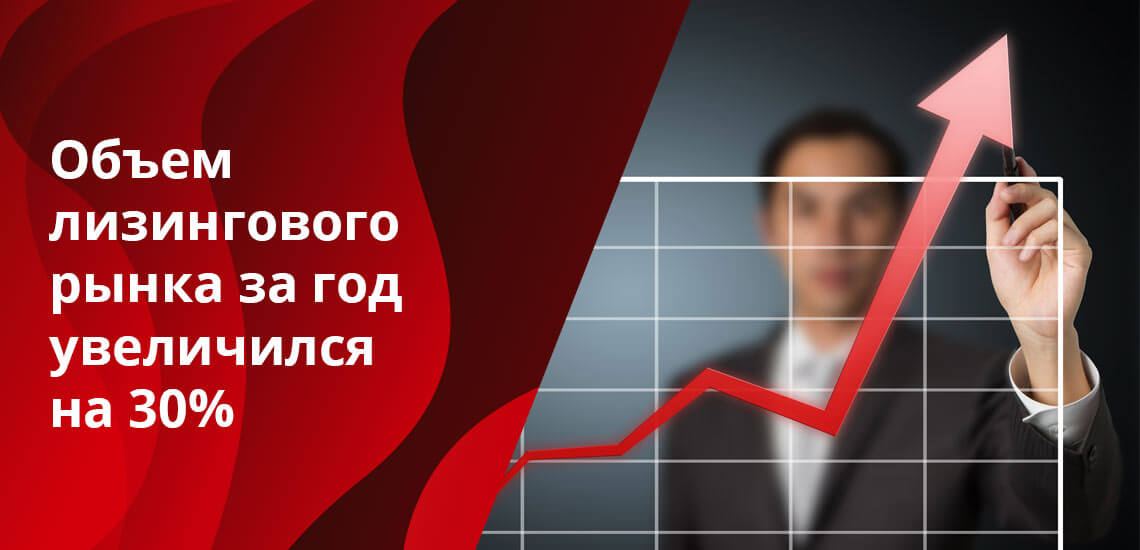

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.