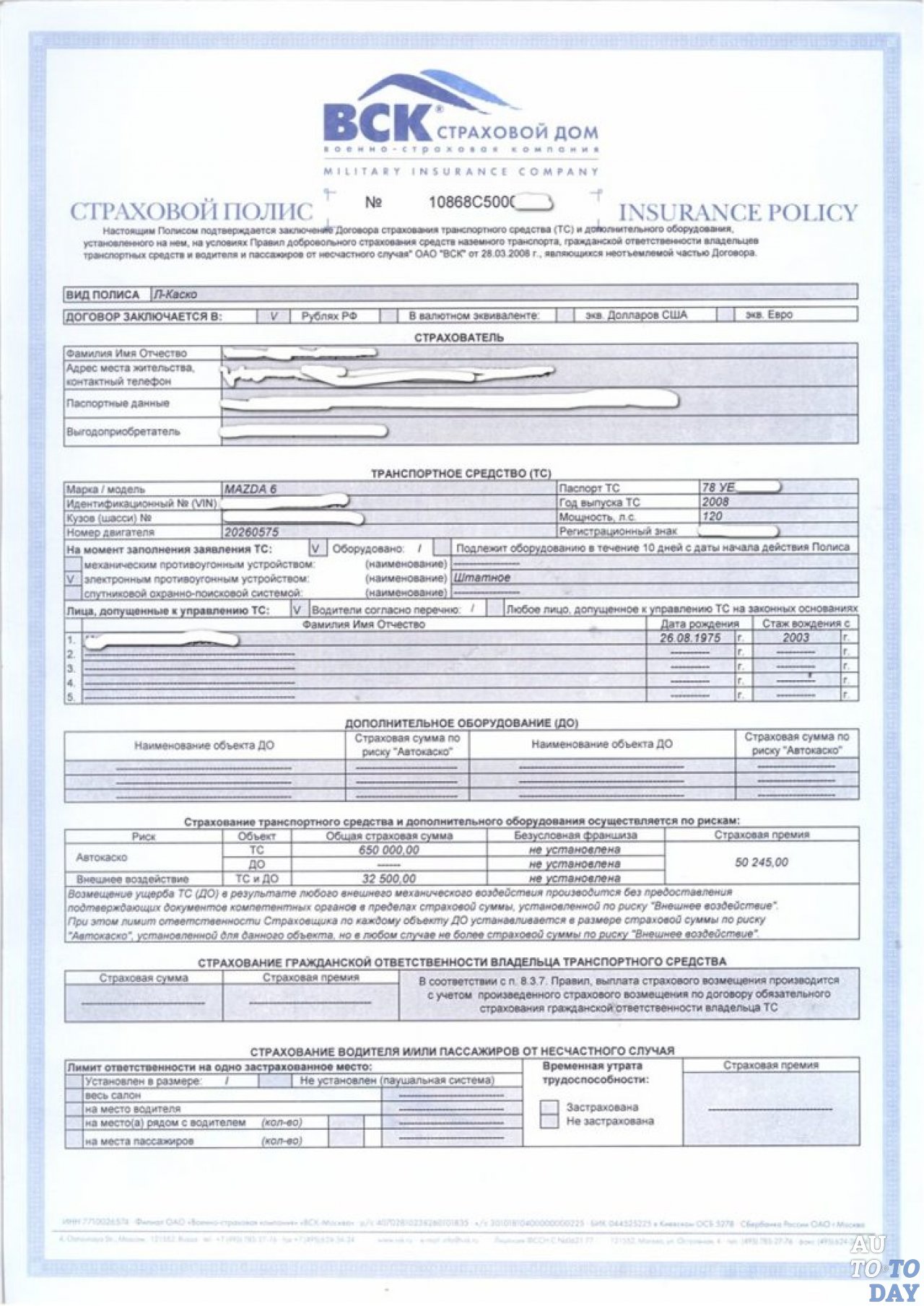

Направление на СТОА, которого нет в списке. Затягивание сроков – отзыв о страховой компании ВСК

Здравствуйте. 23.05.2019 в 19.30 с моим авто произошло ДТП, я пострадавший, авто не на ходу. Страховой комиссар прибыл 28 мая, номер убытка завели 29 мая. Изначально подписывал заявление на ВЫПЛАТУ денежной компенсации, так как по официальному «Перечню станций технического обслуживания, с которыми САО «ВСК» заключены договоры на ремонт ТС по ОСАГО» нет сервисов в Московском регионе, которые ремонтируют авто данной марки старше 10 лет. Мой авто 2008 г.в. На ремонт я и не рассчитывал, опираясь, повторюсь, на подписанное заявление на выплату, слова страхового комиссара, и отсутсвие СТОА, которое бы отремонтировала бы мой авто по договору от ВСК. То есть я уже начал производить подготовительные работы, закупку запчастей, и ремонтировать собирался в знакомом мне сервисе.20.06.19 мне приходит СМС «По делу №6673258 по событию, произошедшему 23.05.2019 в 19.30 с автомобилем ВАЗ/Lada 1118/Kalina гос.

Во первых этой СТОА опять же нет в списке на сайте ВСК, а по ЗАКОНУ страховая компания обязана размещать ПОЛНЫЙ список СТОА с которыми у них заключен договор на ремонт ТС на своём сайте. Список доступен по ссылке: https://www.vsk.ru/upload/documents/2/121/doc/STOA_VSK.pdf

Во вторых мне не был предоставлен выбор СТОА, на что я также имею право. Если уж говорить о натуральной форме возмещения убытка.

В третьих я попробовал позвонить в данное СТОА, мне сказали, что машину не примут на ремонт, так как «занята парковка», «позвоните в начале июля, возможно, может быть, примем ваш авто».

Также при звонке в страховую попросил предоставить мне список, где будет указана данная организация как партнёр ВСК. Мне сообщили, что полный список СТО не предоставляется, это внутренняя информация, а список который я нашел в интернете — ничего не значит.

Требую предоставить документ, подтверждающий наличие договора с данной СТОА и разрешение на ремонт авто данной марки старше 10 лет. В противном случае требую денежного возмещения убытков, на что я изначально и рассчитывал.

Договор цессии при ремонте машины по ОСАГО

Что такое цессия?

Цессия – понятие, автомобилистам не знакомое, поскольку непосредственно к автомобильной жизни оно не относится. Итак, цессия – это уступка прав требования, а договор цессии – это соглашение, регламентирующее передачу прав требования от одного лица к другому. Самый простой пример – это уступка прав требования задолженности или, проще говоря, продажа долга. Если один человек занял у другого деньги под расписку, но возвращать их не может или не хочет, заимодатель может подписать договор цессии с другим лицом, получив от него указанную в договоре сумму и уступив ему право требования долга с заемщика. Разумеется, при уступке прав требования заимодатель (он в договоре цессии именуется цедентом) получает сумму, меньшую, чем сумма долга, но зато гарантированно и немедленно.

При чем здесь ОСАГО и ремонт машины?

Казалось бы, схема взаимодействия автовладельца и страховой компании давно известна и отработана, при чем здесь цессия? Однако автомобилист может столкнуться с договором цессии, причем даже в двух возможных сценариях.

Первый вариант – это выкуп прав на компенсацию страховой компанией ущерба, причиненного в ДТП. Сценарий примерно таков: автовладелец попадает в ДТП не по своей вине, оформляет все документы, но страховая компания виновника занижает сумму выплат, затягивает с компенсацией или вовсе обанкротилась. В такой ситуации потерпевший автовладелец может получить предложение об уступке прав требования компенсации от страховой компании в обмен на меньшую, но быструю выплату. В некоторых случаях такой вариант может быть оправдан: например, если вести судебные тяжбы со страховщиком не хочется, а ремонтировать машину нужно как можно быстрее и сумма, предлагаемая по договору цессии, достаточна для ремонта.

Однако даже такой сценарий может быть рискованным и убыточным для автовладельца. К примеру, договор цессии, подписанный сразу после ДТП без попытки получить положенную компенсацию от страховой компании – это гарантированная потеря денег. В большинстве случаев в уступке прав требования нет необходимости: достаточно правильно зафиксировать объем повреждений автомобиля для корректного расчета стоимости ремонта, а затем получить компенсацию от страховщика в обычном порядке. Так что если вам предлагают подписать «выгодный договор для получения быстрой выплаты», не стоит торопиться. Ну и универсальный совет изучать каждый документ, который вы подписываете, здесь очень актуален.

Второй вариант – куда более негативный. Договор цессии может быть подписан между потерпевшим автовладельцем и автосервисом, в который страховая компания направила его для ремонта автомобиля. Разумеется, в этой ситуации страховщик и автосервис действуют в своих интересах, пользуясь недостатком юридических знаний автовладельца.

Самое неприятное здесь то, что негативных последствий для владельца поврежденной машины может быть несколько. Во-первых, автосервис получает от страховой компании компенсацию, необходимую для ремонта автомобиля, в полном объеме – то есть согласно расчету повреждений. А вот при выполнении работ сервис может сэкономить. При этом автовладелец, получивший некачественно отремонтированный автомобиль, больше не может требовать от страховщика исправления недостатков – ведь он уступил права требования автосервису, и все вопросы остается решать только с ним. То есть все дальнейшие взаимоотношения автовладельца и сервиса никак не связаны с ОСАГО и страховой компанией. Соответственно, доказывать, что реальная стоимость ремонта ниже той, что была рассчитана по ОСАГО, придется самому автовладельцу.

Во-вторых, возможен сценарий, когда сумма компенсации, полученной автосервисом от страховой компании, оказывается недостаточной для ремонта, и владелец машины оказывается вынужден доплачивать за ее ремонт сам. Если бы при этом не был подписан договор цессии, то компенсация стоимости ремонта в пределах максимальной страховой суммы, установленной законом (на конец 2020 года это 400 тысяч), никак не касалась бы автовладельца: требовать доплаты автосервис мог только от страховой компании. Но если потерпевший в ДТП автовладелец подписал договор цессии, то право требовать деньги от страховой компании его больше не касается: законные взаимоотношения у него остаются только с автосервисом. И если в ходе ремонта выяснится, что сумма, выплаченная страховщиком, не покрывает затрат на ремонт, доплачивать придется не страховщику, а самому автовладельцу.

Более того, иногда встречаются и явно мошеннические схемы, когда договор цессии подписывается фиктивно, без участия автовладельца.

Что же делать?

Фактически методов защиты от подобного «законного обмана» нет: в судебном порядке практически невозможно оспорить подписание договора цессии, сославшись на то, что автовладельца ввели в заблуждение. А, значит, избежать проблем можно, лишь соблюдая два условия. Во-первых, нужно знать о существовании договора уступки прав требования и последствиях его подписания. Ну а во-вторых, не подписывать документы не глядя, а внимательно проверять каждую бумагу, которую вам предлагают.

ВЫПЛАТА ВМЕСТО РЕМОНТА

С апреля 2017 года в силу вступили поправки в законодательство об ОСАГО, установившие приоритет ремонта над страховой выплатой, и с этого момента автовладельцы стали лишены возможности выбирать, каким образом получить страховое возмещение: путем ремонта автомобиля или денежной выплатой.

В настоящем разделе мы подробно объясним в каких ситуациях автовладельцы по закону вправе отказаться от навязанного страховой компанией ремонта и разъясним «альтернативные» варианты того, как добиться выплаты, в случаях когда законом предусмотрен только ремонт.

ПОДРОБНЕЕ О ПОРЯДКЕ ПРОВЕДЕНИЯ РЕМОНТА ПО ОСАГО

Для начала несколько важных аспектов об особенностях страхового возмещения по ОСАГО как путем денежной выплаты, так и направлением автомобиля на ремонта, которые необходимо понимать и учитывать потерпевшей стороне.

Почти каждый кто сталкивается с необходимостью воспользоваться полисом ОСАГО обнаруживает, что страхового возмещения часто бывает недостаточным для полноценного ремонта и восстановления своего автомобиля после ДТП. Это обусловлено рядом следующих факторов:

- Изначально заниженная база расчетов стоимости ремонта автомобиля, проводимого по ОСАГО, который определяется

Убедиться в этом можно самостоятельно на сайте РСА — http://prices.autoins.ru/priceAutoParts/, где в открытом доступе размещены указанные справочники запчастей практически всех марок автомобилей, поиск в которых осуществляется по каталожным номерам деталей (с учетом даты ДТП).

- Учет износа при расчете стоимости ремонта. При этом необходимо принимать во внимание, что износ подлежит учету только в случае выплаты страхового возмещения деньгами, а при направлении автомобиля на ремонт на СТО износ не учитывается.

Таким образом, размер средств, выделяемых страховой компанией на ремонт Вашего автомобиля по направлению на СТО, всегда будет больше той суммы, которую Вы вправе получить, добиваясь выплаты страхового возмещения деньгами. В этом смысле ремонт становится более выгодным, чем денежное возмещение, и это необходимо каждый раз учитывать, когда Вы отказываетесь от ремонта в пользу выплаты.

Справка: износ напрямую зависит от года выпуска и пробега автомобиля (ряда других параметров) и рассчитывается в процентах от стоимости новой детали. Другими словами, при оценке берется стоимость новой детали и уменьшается на величину износа, которую автомобиль имел на дату ДТП (максимальный размер износа по ОСАГО может доходить до 50% от стоимости новой детали).

Важным обстоятельством является то, что выбор ремонта, как способа страхового возмещения, не снимает вопрос необходимости доплаты Ваших собственных средств в пользу СТО, куда страховой компанией был направлен автомобиль. И это вполне себе обыденная практика, так как на назначенные страховой компанией к выплате СТО средства редко когда возможно провести полноценный ремонт с использованием оригинальных запчастей. На выделенные страховщиком деньги в лучшем случае можно рассчитывать на ремонт с использованием аналогов, причем сомнительного качества.

У Вас в таких случаях имеется законная возможность требовать сумму произведенной доплаты с виновника ДТП!

Все вышеперечисленное необходимо учитывать при принятии решения в выборе между проведением ремонта по ОСАГО или получением страхового возмещения денежными средствами, и если Вы сделали выбор в пользу последнего, а страховая компания продолжает «навязывать» Вам ремонт, то вот какие существуют способы, которые позволят добиться выплаты.

ЗАКОННЫЕ СПОСОБЫ

Законом предусмотрены следующие случаи, когда автовладелец вправе получить денежные средства в качестве страхового возмещения:

- Полная гибель транспортного средства (конструктивная гибель, экономическая нецелесообразность восстановительного ремонта автомобиля).

Примечание: экономически нецелесообразным признается ремонт, если предполагаемые затраты на него, рассчитанные по Единой Методике ЦБ без учета износа, равны или превышают стоимость транспортного средства (его аналога), сложившуюся на момент ДТП.

- Причинение тяжкого или средней тяжести вреда здоровью потерпевшего в результате произошедшего ДТП (выплата по выбору потерпевшего).

Примечание: в случае смерти потерпевшего в результате ДТП также производится денежное возмещение ущерба.

- Потерпевшим в ДТП является автовладелец с инвалидностью, имеющий транспортные средства в соответствии с медицинскими показаниями (выплата по выбору потерпевшего).

Примечание: на лиц с инвалидность любой иной категории указанное правило не распространяется вне зависимости от оснований ее приобретения.

- Стоимость восстановительного ремонта поврежденного в ДТП автомобиля превышает установленный законом лимит страхового возмещения по ОСАГО.

Примечание: в настоящее время лимит выплат по ОСАГО установлен в размере 400 т.р. и 100 т.р. при оформлении ДТП без участия сотрудников ГИБДД, т.е. по «европротоколу» (400 т.р. при фиксации ДТП при помощи специализированных мобильных приложений или системы ГЛОНАСС). В последнем случае выплата будет актуальна в ситуации, когда участники ДТП оформили «европротокол», недооценив стоимость ремонта автомобиля потерпевшей стороны, которая в итоге по оценке страховщика оказалась выше лимита выплаты, к примеру 120 т.р. Страховая компания не вправе при таких обстоятельствах направлять автомобиль на ремонт, требуя доплаты 20 т. р. (120 т.р. – 100 т.р.) без согласия на то потерпевшего, а обязана выплатить ему 100 т.р.

р. (120 т.р. – 100 т.р.) без согласия на то потерпевшего, а обязана выплатить ему 100 т.р.

- В ситуации, когда СТО куда выдал направление страховщик просит у автовладельца произвести доплату за ремонт.

Примечание: требование от СТО доплаты за проведенный ремонт по ОСАГО является обыденной практикой. В этом случае у Вас появляется выбор отказаться ее производить и получить страховое возмещение деньгами. Для этого необходимо направить страховщику соответствующее уведомление об этом, в котором сослаться на абз.3 п.66 и п.67 Постановления Пленума ВС №58 от 26.12.2017 г., регламентирующий такую возможность. Отказ от ремонта также возможен в ситуации, когда размер согласованной автовладельцем со страховой компанией доплаты возрос по результатам диагностики автомобиля на СТО.

- При обоюдной вине участников ДТП – «обоюдке» (при условии отказа потерпевшего произвести доплату).

Примечание: в понимании закона об ОСАГО «обоюдкой» является ситуация, при которой все участники ДТП признаны ответственными за причиненный вред, а также иные случаи, подробно описанные в разделе нашего сайта по ссылке ниже

При «обоюдке» каждый участник ДТП вправе претендовать на возмещение не менее половины стоимости ущерба, причиненного его автомобилю. По умолчанию ущерб в таких ситуациях возмещается деньгами. Но если автовладелец готов доплатить оставшуюся половину стоимости ремонта, страховая компания может в таком случае выдать направление на ремонт автомобиля на СТО.

По умолчанию ущерб в таких ситуациях возмещается деньгами. Но если автовладелец готов доплатить оставшуюся половину стоимости ремонта, страховая компания может в таком случае выдать направление на ремонт автомобиля на СТО.

- По письменному соглашению со страховой компанией об урегулировании страхового случая путем выплаты.

Примечание: такое соглашение возможно только, если страховая компания пойдет навстречу и проявит добрую волю не его подписание с потерпевшим (сам потерпевший не может настаивать на его заключении) и это происходит как правило под условие выплаты страхового возмещения в меньшем (в среднем на 10%) размере, нежели это положено по закону, т.е. с дисконтом (снижением).

- Пострадавшая в ДТП машина принадлежит организации (юридическому лицу).

Примечание: поправки о приоритете ремонта над выплатой, введенные в действие в апреле 2017 г., коснулись собой лишь автовладельцев граждан (физических лиц, индивидуальных предпринимателей), для юридических лиц выплата идет по умолчанию, а ремонт рассматривается как опция, которую они вправе выбрать по согласования со страховщиком.

- Направление на ремонт в СТО, отличное от того, которое было выбрано автовладельцем при заключении договора ОСАГО.

Примечание: действительно у каждого автовладельца есть право при оформлении полиса ОСАГО указать любое по его выбору СТО, в которое страховщик будет обязан направить автомобиль, пострадавший в ДТП, для проведения ремонта. Однако это право является мертворождённым и по факту не реализуемым, поскольку соответствующую графу в заявлении о страховании, куда полагается вносить данные о желаемом СТО, не удастся заполнить ни при оформлении электронного полиса (выскакивает «техническая» ошибка), ни при оформлении полиса в офисе страховой компании (прямое противодействие менеджеров).

Ровно также не действует норма закона, в соответствии с которой автовладелец при наступлении страхового случая вправе согласовать со страховщиком любое иное СТО, не входящее в предложенный перечень, куда автомобиль может быть направлен на ремонт. Однако для этого необходимо согласие страховой компании, которого на практике не представляется возможным добиться.

Однако для этого необходимо согласие страховой компании, которого на практике не представляется возможным добиться.

Все вышеуказанные обстоятельства, предоставляющие право претендовать на выплату, являются далеко не единственными возможностями отказа от ремонта. И если ничего из перечисленного в Вашем случае не имеет место быть, то от навязанного ремонта можно отказаться при нарушении страховой компанией порядка его проведения в следующих ситуациях:

1. Нарушение сроков выдачи направления на ремонт, а также сроков проведения ремонта.

Примечание: срок выдачи направления на ремонт на СТО установленный законом составляет 20 дней с момента подачи заявления о страховом возмещении (ПВУ), срок проведения ремонта — 30 рабочих дней. В последнем случае срок исчисляется со дня передачи автомобиля для ремонта на СТО или в страховую компанию для организации его транспортировки к месту проведения ремонта. Часто автовладельцы сталкиваются с противодействием со стороны СТО оперативного принятия автомобиля на ремонт под различными предлогами (ожидание прихода заказанных запчастей, осуществление ремонта по записи, которая расписана на долгое время вперед и т. д.). Такая практика незаконна и ей необходимо противодействовать путем обращения с письменным требованием в страховую компанию и СТО незамедлительно принять автомобиль на ремонт. В случае неисполнения такого требования, а также нарушения срока выдачи направления на ремонт и срока проведения ремонта автовладелец вправе просить о замене порядка осуществления страхового возмещения на денежную выплату вместо ремонта, о чем необходимо подать соответствующее письменное уведомление в страховую компанию.

д.). Такая практика незаконна и ей необходимо противодействовать путем обращения с письменным требованием в страховую компанию и СТО незамедлительно принять автомобиль на ремонт. В случае неисполнения такого требования, а также нарушения срока выдачи направления на ремонт и срока проведения ремонта автовладелец вправе просить о замене порядка осуществления страхового возмещения на денежную выплату вместо ремонта, о чем необходимо подать соответствующее письменное уведомление в страховую компанию.

2. Удаленность предложенного страховой компанией СТО.

Примечание: законом установлено, что предлагаемое страховой компанией СТО не должно находиться на удалении более чем 50 км. от места жительства потерпевшего/места ДТП. Указанное расстояние рассчитывается не как кратчайшее (по прямой линии), а за основу расчета берется длина маршрута, проложенного по дорогам общего пользования. При этом за точку отсчета указанного расстояния можно брать по выбору как место жительства потерпевшего (в контексте закона — адрес регистрации), так и место ДТП, причем право этого выбора закон предоставил самому автовладельцу (см. п.6.2 «ПРАВИЛ ОСАГО» Положение Банка России N431-П от 19.09.2014 г.).

п.6.2 «ПРАВИЛ ОСАГО» Положение Банка России N431-П от 19.09.2014 г.).

За страховыми компаниями законодатель оставил право в подобных случаях своими силами и за свой счет доставлять автомобили потерпевших до удаленных СТО и обратно. Если такое предложение поступило, то автовладелец в таком случае лишается возможности замены ремонта на выплату. Однако в нашей практике мы ни разу на сталкивались с такого рода инициативами со стороны страховщиков.

3. Обязанность направлять автомобили, находящиеся на гарантийном обслуживании, на ремонт в дилерские СТО.

Примечание: по умолчанию автомобили, с года выпуска которых прошло менее двух лет, подлежат направлению на ремонт в рамках ОСАГО в дилерские СТО. Кроме того, если гарантийное обязательство производителя автомобиля составляет более двух лет с года его выпуска (к примеру гарантия на автомобили Renault составляет 3 года), и на момент ДТП срок обязательства не истек (в рассматриваемом примере ДТП произошло на третий год эксплуатации автомобиля), то страховщик также обязан выдать направление на ремонт на дилерское СТО (см. абз.2 п.66 Постановления Пленума ВС №58 от 26.12.2017 г.). Отказ в выдаче направление на дилерское СТО в таких ситуациях, равно как и направление на ремонт в обычное СТО (не являющимся официальным дилером), дает право автовладельцу отказаться от ремонта в пользу денежной выплаты.

абз.2 п.66 Постановления Пленума ВС №58 от 26.12.2017 г.). Отказ в выдаче направление на дилерское СТО в таких ситуациях, равно как и направление на ремонт в обычное СТО (не являющимся официальным дилером), дает право автовладельцу отказаться от ремонта в пользу денежной выплаты.

Но даже, если в рассматриваемой ситуации страховой компанией выдано направление на ремонт в дилерское СТО, у Вас все равно остается возможность рассчитывать на получение выплаты. Это обусловлено тем, что калькуляция затрат на ремонт на дилерских СТО определяется по более высоким ценам, нежели калькуляция страховой компании, рассчитываемая на основании Единой методики ЦБ, цены в которой существенно занижены. В таком случае СТО выставит потерпевшему счет на доплату, что в свою очередь позволит отказаться от ремонта и требовать возмещения деньгами (см. выше).

«АЛЬТЕРНАТИВНЫЕ» СПОСОБЫ

Приведенные ниже пути добиться страховой выплаты вместо ремонта автомобиля являются тернистыми и мы со своей стороны не рекомендовали бы самостоятельно и без предварительной консультации и помощи специалистов пытаться пройти по ним. Более того мы советуем не прибегать к ним без крайней необходимости, поскольку с большой долей вероятности разрешение спора со страховой компанией по таким ситуациям невозможно осуществить, не обращаясь в суд, что затратно не только по времени, но и по средствам. При этом сама судебная практика по таким спорам изменчива и неоднородна, поэтому и необходимый результат отнюдь не гарантирован.

Более того мы советуем не прибегать к ним без крайней необходимости, поскольку с большой долей вероятности разрешение спора со страховой компанией по таким ситуациям невозможно осуществить, не обращаясь в суд, что затратно не только по времени, но и по средствам. При этом сама судебная практика по таким спорам изменчива и неоднородна, поэтому и необходимый результат отнюдь не гарантирован.

• ДО ОБРАЩЕНИЯ В СТРАХОВУЮ КОМПАНИЮ С ЗАЯВЛЕНИЕМ О СТРАХОВОМ ВОЗМЕЩЕНИИ ОТРЕМОНТИРОВАТЬ АВТОМОБИЛЬ.

Это возможность напрямую заложена в законе. Так по смыслу п. 20 ст. 12 Закона об ОСАГО право страховщика отказать потерпевшему в страховом возмещении или его части возникает в случае, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

Тут то и напрашивается сам по себе вопрос! А в случае если позволяют достоверно установить? Отказ в выплате в такой ситуации становится невозможен?!

В попытке более подробно раскрыть логику законодателя, заложенную в указанную статью закона, хотим обратить Ваше внимание, что по общему правилу страховая компания вправе отказать в выплате по ОСАГО, если потерпевший не представил автомобиль на осмотр. И это надо признать справедливым и необходимым инструментом борьбы с недобросовестными и не чистыми на руки автовладельцами, имеющими своей целью мошенническим путем обогатиться за счет страховых компаний.

Примечание: схема действий страховых мошенников в рассматриваемом случае достаточно проста – не предоставлять автомобиль на осмотр и лишить тем самым возможности страховщика оценить объем, характер повреждений и их относимость к заявленному ДТП. При этом провести свою собственную «независимую» экспертизу по оценке стоимости ремонта, заключение которой представить в страховую компанию, требуя произвести выплату по составленной экспертом калькуляции.

Но как не существует медали с одной единственной стороной, так и в рассматриваемой ситуации с обязательностью предоставления автомобиля к осмотру страховой компанией, этих стороны две. С одной из них — защита интересов страховщика от накрученных по стоимости ремонтов по сомнительным ДТП, которые зачастую в действительности и не происходили (инсценированные ДТП, имевшие место при других обстоятельствах ДТП и т.д.), а с другой стороны — интересы автовладельцев, которые, являясь потерпевшей стороной по уголовным делам по ДТП и ряду административных дел (например, с пострадавшими), вынуждены ожидать до года и более их рассмотрения и принятия по ним судебных решений (приговора, постановления по делу об административном правонарушении), чтобы иметь возможность обратиться в страховую компанию, которая в отсутствие на руках указанных судебных решений, отказывается принимать к рассмотрению заявления о страховой выплате и производить осмотр автомобиля. И предполагается, что на весь период рассмотрения дела потерпевший не может приступить к ремонту автомобиля, дожидаясь вынесения решения суда.

Именно для защиты интересов автовладельцев, попавших в такую ситуацию, призвана указанная норма закона, позволяющая произвести ремонт автомобиля, не предоставляя его к осмотру страховой компанией, и иметь право на получение страховой выплаты.

Примечание: в подтверждение вышеуказанного мы со своей стороны предоставляем ссылку на практику Верховного суда РФ по такого рода ситуациям см.здесь

Последовательность действий в таких случаях следующая:

— до начала ремонта обязательно необходимо провести независимую экспертизу, в рамках которой эксперт осмотрит автомобиль, проведет фотографирование его повреждений и составит полную калькуляцию стоимости ремонта по Единой методике ЦБ;

— получить постановление по делу об административном правонарушении/приговор по уголовному делу и подать его вместе со всеми необходимыми документами, а также заключением независимой экспертизы в страховую компанию;

Примечание: при подаче необходимо сообщить, что автомобиль отремонтирован.

— представить отремонтированный автомобиль на осмотр страховщику.

Важно! Чтобы повысить шансы на беспроблемное урегулирование страхового случая и получения денежных средств, мы со своей стороны рекомендуем представить фото и видео с места ДТП, что позволит страховщику соотнести локализацию и характер причиненных в ДТП повреждений автомобилю с данными, содержащимися в независимой экспертизе, а также постановлении/решении суда и установить достоверность заявленных в рамках страхового случая повреждений автомобиля и стоимости его ремонта.

С высокой долей вероятности ситуация на этом разрешится, и по результатам рассмотрения заявления страховая компания перечислит в Ваш адрес денежные средства. Но нередки бывают и отказы в выплате по таким делам и в этом случае нужно быть готовым, что спор со страховщиком перейдет сначала на рассмотрение финансового уполномоченного, работа которого оставляет множество вопросов и нареканий, а в последствие и в суд, где с большой долей вероятности дело затянется, т. к. потребуется назначение судебной экспертизы на предмет установления возможности повреждений автомобиля, при заявленных обстоятельствах ДТП, их механизма образования, а также стоимости ремонта.

к. потребуется назначение судебной экспертизы на предмет установления возможности повреждений автомобиля, при заявленных обстоятельствах ДТП, их механизма образования, а также стоимости ремонта.

Поэтому еще раз обращаем Ваше внимание, что гарантировать 100%-ый результат предложенный механизм не может, и прибегать к нему без крайней необходимости мы со своей стороны не рекомендуем.

• ПЕРЕДАТЬ (УСТУПИТЬ) ПРАВО ТРЕБОВАНИЯ СТРАХОВОГО ВОЗМЕЩЕНИЯ ПО ДОГОВОРУ ЦЕССИИ.

Для большего понимания поясним со своей стороны, что договор цессии позволяет стороннему лицу «купить долг» страховой компании перед потерпевшим автовладельцем на получение страхового возмещения. Причем сделать это может любой гражданин, а также индивидуальный предприниматель или организация. В результате чего «покупатель долга» встает на место потерпевшего в отношениях со страховщиком, одновременно приобретая право требовать выплаты страхового возмещения себе. Этот договор по своей сути возмездный и чаще оплата по нему происходит либо деньгами, либо путем организации и проведения ремонта автомобиля потерпевшего.

Такая схема еще до недавнего времени повсеместно использовалась автоюристами, которые в день обращения к ним автовладельцев выплачивали им сходную цену за ремонт пострадавшего автомобиля в обмен на подписание договора цессии, по которому автоюристы истребовали со страховых компаний всю сумму ремонта, а также если повезет, еще и штрафные санкции.

Примечание: именно для борьбы с «нашим братом», приносившим немалые убытки страховым компаниям, и были не в последнюю очередь приняты поправки о приоритете ремонта над денежной выплатой.

В настоящее время судебная практика по подобным вопросам резко развернулась в пользу страховщиков и арбитражные суда, куда обращались автоюридические компании на основании договора цессии, стали поголовно отказывать в удовлетворении подобных требований. При этом в судах общей юрисдикции (мировые, районные, городские суды) положительная практика решения споров со страховыми компаниями на основании договора цессии сохранилась. Принципиальная разница состоит в том, что в первом случае права по договору цессии передаются автоюристам – компаниям (индивидуальным предпринимателям), профессионально «заточенным на выбивание» со страховых компаний штрафных санкций, предусмотренных законом, и на этом строящих свой бизнес. Фактически цессию стали массово использовать как прием обхода установленного правила приоритета ремонта с целью претендовать именно на страховую выплату деньгами. Отсюда и скептицизм арбитражных судов к такого рода исковым требованиям, который в какой-то момент вылился в тотальные отказы автоюристам в исках, поданных ими.

Фактически цессию стали массово использовать как прием обхода установленного правила приоритета ремонта с целью претендовать именно на страховую выплату деньгами. Отсюда и скептицизм арбитражных судов к такого рода исковым требованиям, который в какой-то момент вылился в тотальные отказы автоюристам в исках, поданных ими.

Во втором же случае уступка права требования переходит от автовладельца к рядовому гражданину (не предпринимателю), что пусть и предусматривает получение им некой прибыли в результате сделки, но не предполагает ее как систематическую и прямо не направленную на обогащение за счет получения со страховщика штрафных санкций. В этом случае суды общей юрисдикции стоят на пути проявления большей лояльности к заявителям при рассмотрении подобного рода исковых заявлений.

Таким образом, единственной дееспособной схемой в сегодняшних реалиях будет уступка права требования кому-то из Ваших доверенных лиц (родственнику, знакомому и т.д.).

Последовательность действий в таких ситуациях будет следующая:

— Автовладелец заключает договор цессии с доверенным лицом на уступку права требования страхового возмещения.

Примечание: желательно заключить договор цессии до подачи первичного заявления в страховую компанию. Если уступка права требования происходит после обращения с заявлением и тем более после получения автовладельцем от страховой компании направления на ремонт на СТО, это повышает шансы оценки судом подобных действий как попытки обойти правило приоритета ремонта над выплатой и тем самым злоупотребить правом, что грозит неминуемым отказом на этом основании.

Договор цессии – возмездная сделка, которая предусматривает оплату автовладельцу за переданное им право требования. В связи с чем в договоре должен фигурировать пункт о цене и порядке ее выплаты. Со своей стороны мы рекомендуем провести оплату сразу после подписания, это дополнительно подтвердит, что договор является реальным, а не мнимым (фиктивным), и заключен без цели обхода положения закона Об ОСАГО о приоритете ремонта.

— Автовладелец направляет страховой компании уведомление о состоявшейся уступке права требования доверенному лицу.

Примечание: это можно сделать как по почте, так и лично через офис страховой компании. В последнем случае у страховщика будет возможность полностью удостоверится относительно факта состоявшейся уступки права и Вашей воли на заключение договора цессии, и когда доверенное лицо заявит о своих правах, никакие сомнения на этот счет у страховой компании не возникнут.

— Доверенное лицо подает заявление в страховую компанию о выплате ему страхового возмещения.

Примечание: при это необходимо представить оригинал договора цессии, свои банковские реквизиты, а также все те документы, которые по закону должен представлять страхователь (постановление по делу об административном правонарушении, копия свидетельство о регистрации ТС и т.д.), если они ранее не были представлены в страховую компанию страхователем.

— Страховая компания производит выплату страхового возмещения на банковский счет доверенному лицу.

Примечание: как правило, так и происходит, но бывают случаи отказа в выплате с одновременной выдачей страховой компанией направления на ремонт автомобиля на СТО. В такой ситуации можно пробовать продолжить добиваться выплаты путем обращения с претензией сначала к страховщику, а затем и к финансовому уполномоченному. Если и это не дало результат, то возможность добиться страховой выплаты остается только через суд.

В такой ситуации можно пробовать продолжить добиваться выплаты путем обращения с претензией сначала к страховщику, а затем и к финансовому уполномоченному. Если и это не дало результат, то возможность добиться страховой выплаты остается только через суд.

Как видите, в конечном итоге даже при самом пессимистичном сценарии развития событий право получить направление на ремонт на СТО у Вас никто не отберет, так или иначе Вы не перестанете на него претендовать, имея при этом реальную возможность получить страховую выплату. В этом смысле попытка пойти по этому пути беспроигрышна и будет стоить усилий, потраченных на нее.

Вам будет также интересно узнать:

Восстановительный ремонт поврежденного транспортного средства на станции технического обслуживания

По выбору потерпевшего возмещение вреда, причиненного транспортному средству, осуществляется путем организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика заключен договор о ремонте транспортного средства в рамках договора обязательного страхования, либо путем получения суммы страховой выплаты в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (п. 15 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

15 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

В случае организации и оплаты страховщиком восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания между страховщиком, потерпевшим и станцией технического обслуживания должно быть достигнуто соглашение о сроках, в которые станция технического обслуживания производит восстановительный ремонт транспортного средства потерпевшего, о размере полной стоимости ремонта. Если стоимость восстановительного ремонта поврежденного транспортного средства выше размера страховой выплаты, потерпевший выплачивает станции технического обслуживания разницу между страховой выплатой и стоимостью восстановительного ремонта. В направлении на ремонт указывается согласованный размер полной стоимости ремонта, а также возможный размер доплаты за стоимость запасных частей, определяемой с учетом износа комплектующих изделий, подлежащих замене при восстановительном ремонте (п. 17 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

17 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Обращение к страховщику с заявлением о страховой выплате в виде организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания является реализацией права потерпевшего на выбор способа возмещения вреда. До установления факта нарушения его прав станцией технического обслуживания потерпевший не вправе изменить способ возмещения причиненного вреда.

В случае выбора потерпевшим способа возмещения вреда в виде организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, с которой у страховщика заключен договор о ремонте транспортного средства, страховщик не освобождается от возмещения иных расходов, обусловленных наступлением страхового случая и необходимых для реализации потерпевшим права на получение страхового возмещения.

Обязательства страховщика по организации и оплате восстановительного ремонта транспортного средства потерпевшего считаются исполненными страховщиком надлежащим образом со дня получения потерпевшим отремонтированного транспортного средства.

Ответственность за несоблюдение станцией технического обслуживания срока передачи потерпевшему отремонтированного транспортного средства, а также за нарушение иных обязательств по восстановительному ремонту транспортного средства потерпевшего несет страховщик, выдавший направление на ремонт (абзацы седьмой и восьмой п. 17 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Под иными обязательствами по восстановительному ремонту транспортного средства потерпевшего, ответственность за которые несет страховщик, следует понимать надлежащее выполнение станцией технического обслуживания работ по ремонту транспортного средства, в том числе выполнение их в объеме и в соответствии с требованиями, установленными в направлении на ремонт, а при их отсутствии – требованиями, обычно предъявляемыми к работам соответствующего рода.

Если станция технического обслуживания не приступает своевременно к выполнению восстановительного ремонта или выполняет ремонт настолько медленно, что окончание его к сроку становится явно невозможным, потерпевший вправе изменить способ возмещения вреда и потребовать выплату страхового возмещения в размере, необходимом для устранения недостатков и завершения восстановительного ремонта. Такие требования предъявляются потерпевшим с соблюдением правил, установленных ст. 16.1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Такие требования предъявляются потерпевшим с соблюдением правил, установленных ст. 16.1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Потерпевший вправе предъявить к страховой организации, выдавшей направление на восстановительный ремонт, требования об устранении скрытых недостатков, выявленных им после получения отремонтированного станцией технического обслуживания транспортного средства. Данные требования предъявляются с соблюдением правил, установленных ст. 16.1 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

При нарушении станцией технического обслуживания обязательств по восстановительному ремонту транспортного средства потерпевшего страховая организация вправе требовать возмещения убытков на основании ст. 15 и 393 ГК РФ.

Вопрос о возврате потерпевшему подлежащих замене комплектующих изделий (деталей, узлов и агрегатов) имеет существенное значение для правильного рассмотрения и разрешения спора между потерпевшим и страховой организацией о возмещении вреда в виде организации и оплаты восстановительного ремонта поврежденного транспортного средства на станции технического обслуживания, в связи с чем суд обязан вынести этот вопрос на обсуждение сторон (ст. 56 ГПК РФ и ст. 65 АПК РФ).

56 ГПК РФ и ст. 65 АПК РФ).

В случае возврата потерпевшему подлежащих замене комплектующих изделий (деталей, узлов и агрегатов) размер страховой выплаты уменьшается на их стоимость.

В случае, если потерпевший отказывается от получения подлежащих замене комплектующих изделий (деталей, узлов и агрегатов), суд не вправе возложить на страховщика обязанность по их возврату потерпевшему.

Обязательства страховщика по организации и оплате восстановительного ремонта транспортного средства потерпевшего, принятые им на основании абзаца второго п. 15 ст. 12 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», считаются исполненными страховщиком надлежащим образом с момента получения потерпевшим отремонтированного транспортного средства.

Споры по выплатам по ОСАГО: Видео

Гарантийный ремонт по ОСАГО. Сроки, обязанности СТОА и страховой компании

Сроки, обязанности СТОА и страховой компании

Выплату по автогражданке заменили на возмещение в натуральной форме, то есть путем ремонта автомобиля на СТОА. У такого подхода к возмещению ущерба есть безусловные плюсы, но хватает и минусов, главный среди которых – некачественный ремонт.

Прежде всего автовладельцу нужно запомнить базовые положения правил ОСАГО , касающиеся восстановления машины по направлению страховой компании.

Правило № 1

Максимальный срок ремонта – тридцать рабочих дней, отсчет которых начинается с момента передачи поврежденного транспортного средства на СТОА или представителю страховщика при необходимости транспортировки авто к месту ремонта.

Правило № 2

Датой завершения ремонта считается день подписания акта приема-передачи транспортного средства. Документ составляют в трех экземплярах: для клиента, для страховщика, для СТОА. Без подписи клиента акт приема-передачи не действует.

Правило № 3

Предельная удаленность СТОА от места дорожно-транспортного происшествия или места прописки автовладельца не может превышать пятидесяти километров. При этом маршрут рассчитывается по дорогам общего пользования.

При этом маршрут рассчитывается по дорогам общего пользования.

Исключение составляют случаи, когда страховая компания организовала и оплатила доставку автомобиля к месту ремонта.

В последнем случае предельная удаленность исчисляется до места передачи поврежденной машины представителю страховой компании

Правило № 4

Машины не старше двух лет можно направлять исключительно на СТОА официального дилера, подразумевается, что такая станция должна иметь действующий договор с производителем или импортером конкретного автомобильного бренда. Страховая компания обязана выдать направление на СТОА дилера именной той марки, к которой относится поврежденное авто.

Претензия к качеству ремонта

Если возникли разногласия относительно ненадлежащего исполнения страховой компанией своих обязательств по полису ОСАГО , собственник автомобиля должен направить в адрес страховщика письменную претензию. К письму необходимо приложить документы, обосновывающие требование автовладельца.

Страховая компания обязана рассмотреть претензию в течение десяти дней, исключая нерабочие праздничные дни.

Требования к содержанию претензии и приложенным документам приведены в статье 16.1 Федерального закона «Об ОСАГО» и главе 5 Правил ОСАГО.

Клиент волен доставить претензию одним из двух способов.

- Документы передаются менеджеру страховой компании под расписку.

- Документы направляются по почте на адреса места нахождения страховой компании.

В обоих случаях на руках у автовладельца должна остаться бумага, подтверждающая факт передачи претензии. В противном случае страховщик всегда может заявить, что не получил документы или получил их позже, чем это было на самом деле.

Обязательства страховой компании

При наличии претензий к качеству ремонта автовладелец обязан указать написать об этом в акте приема-передачи машины. Нельзя не глядя подписывать данный документы, полагаясь на порядочность сотрудников СТОА и страховой компании. В идеале при наличии дефектов вообще лучше оставить автомобиль в сервисе до момента устранения спорных моментов.

В идеале при наличии дефектов вообще лучше оставить автомобиль в сервисе до момента устранения спорных моментов.

Если же такой возможности нет, то следующим шагом должна стать письменная претензия.

После получения документа страховая компания обязана в течение пяти дней, исключая нерабочие праздничные дни, организовать осмотр автомобиля. По желанию страховщика осмотр может проходить с участием сотрудников СТОА, на которой восстанавливали машину.

В процессе осмотра представитель страховой компании делает вывод о наличии или отсутствии недостатков ремонта, а также о технической возможности устранения недостатков, если они есть. При этом непременно составляется акт осмотра, где указывается, возможно или нет устранить выявленные недочеты путем ремонта.

Один из экземпляров акта вручается автовладельцу. Если в акте указано, что выявленные недостатки можно устранить путем ремонта, то собственнику авто вручают и направление на СТОА. По соглашению страховщика и потерпевшего может быть определен иной способ устранения недостатков ремонта, например, денежная выплата.

Если же в акте осмотра указано, что выявленные недостатки невозможно устранить путем повторного ремонта, то возмещение осуществляется путем выдачи страховой выплаты в кассе страховой компании или перечисления суммы страховой выплаты на банковский счет.

Срок гарантийного ремонта по ОСАГО

Достаточно часто при выдаче направления на СТОА для устранения недостатков предшествовавшего ремонта возникает вопрос о сроке проведения повторного ремонта. В Федеральном законе «Об ОСАГО» и Правилах ОСАГО нет отдельной нормы для повторного ремонта, потому применяются положения пункта 6.1 Правил ОСАГО.

Повторный ремонт транспортного средства должны осуществить в течение тридцати рабочих дней с момента передачи авто сотрудникам СТОА или менеджерам страховой компании.

Датой окончания ремонта, опять же, считает день подписания акта приема-передачи транспортного средства.

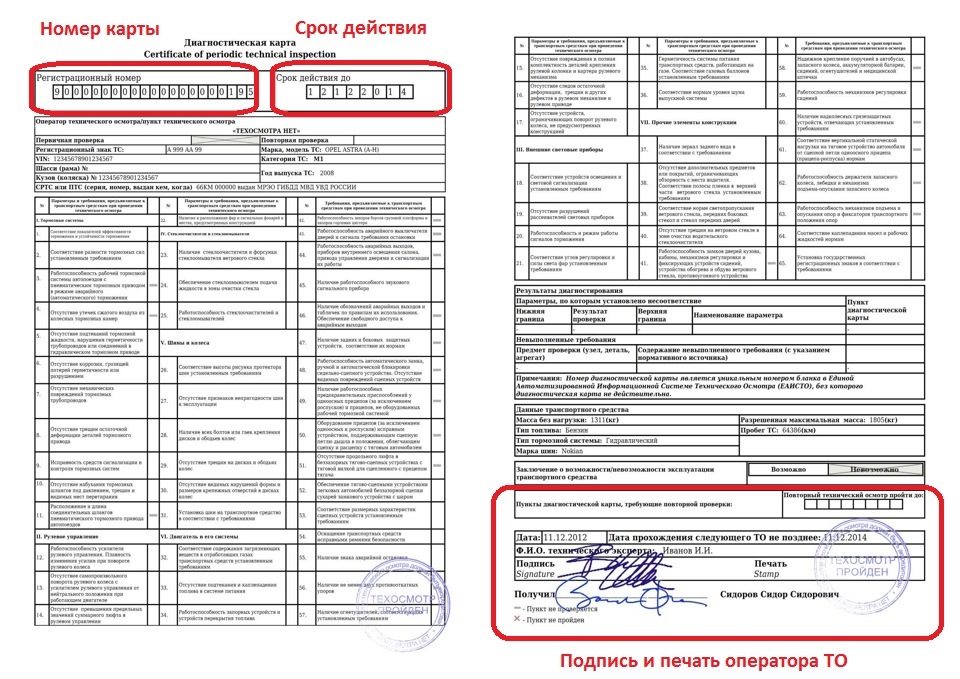

Полисы ОСАГО не будут блокироваться из-за отсутствия техосмотра — Российская газета

Законом не предусмотрено аннулирование полисов ОСАГО. Они не перестанут действовать, если автовладелец не прошел техосмотр. Но при этом страховщик может выставить своему клиенту регрессные требования. Об этом сообщил в интервью «Россия-1» президент Российского союза автостраховщиков Игорь Юргенс.

Они не перестанут действовать, если автовладелец не прошел техосмотр. Но при этом страховщик может выставить своему клиенту регрессные требования. Об этом сообщил в интервью «Россия-1» президент Российского союза автостраховщиков Игорь Юргенс.

Напомним, Госдума приняла поправки в закон об ОСАГО, которые предусматривают возможность продажи полисов в период с 1 марта по 30 сентября без диагностических карт. Сделано это просто потому, что в период режима самоизоляции большинство пунктов техосмотра не работают. Поэтому с оформлением диагностических карт возникла проблема.

Однако это не означает, что техосмотр и вовсе проходить не нужно. В течение месяца после этого периода, то есть до 31 октября включительно, автовладельцы должны представить страховщику диагностическую карту. Так что купить полис можно и сейчас, а пройти техосмотр позднее.

Если же автовладелец не пройдет техосмотр, то его полис по-прежнему будет действующим. Его никто не остановит на дороге и не привлечет к ответственности за управление машиной без ОСАГО. С ним можно совершать регистрационные действия в ГИБДД. А в случае аварии по вине такого водителя пострадавший получит возмещение от страховой компании виновника. Но при этом страховщик выставит регрессные требования к своему клиенту. Игорь Юргенс также отметил, что РСА будет лоббировать полную отвязку полиса ОСАГО от диагностической карты.

С ним можно совершать регистрационные действия в ГИБДД. А в случае аварии по вине такого водителя пострадавший получит возмещение от страховой компании виновника. Но при этом страховщик выставит регрессные требования к своему клиенту. Игорь Юргенс также отметил, что РСА будет лоббировать полную отвязку полиса ОСАГО от диагностической карты.

Кстати, информационные системы Российского союза автостраховщиков готовы к запуску проверок наличия полисов ОСАГО через дорожные камеры, об этом ранее также заявил президент РСА Игорь Юргенс. Но, как сообщили в Госавтоинспекции, сейчас не время для их запуска. Проверки начнутся после окончания карантинных мер.

Напомним, что еще в прошлом году в Москве проходил эксперимент по выявлению автомобилей, которые передвигаются без страховки, с помощью камер автоматической фиксации нарушений.

Автовладельцам по почте направляли не штрафы, а уведомления о том, что у них нет страховки, и напоминание о необходимости оформить договор ОСАГО. Причем система показала свою эффективность. В РСА стали обращаться автовладельцы, получившие такое уведомление.

В РСА стали обращаться автовладельцы, получившие такое уведомление.

Выяснилось, что половина из обратившихся даже не подозревали о том, что их полис поддельный. Как правило, они покупали их у сомнительных агентов прямо около подразделений ГИБДД перед регистрацией автомобиля. Некоторые полисы были просто «нарисованы» на компьютере и не имели ничего общего с официальными бланками. Другие были распечатаны на настоящих бланках, которые были украдены у страховых компаний. По оценкам экспертов, сейчас по стране перемещается порядка 2-3 миллионов автомобилей без полисов ОСАГО. Эти автомобилисты создают проблемы порядочным водителям.

для водителей приготовили неприятный сюрприз :: Autonews

Действующий договор ОСАГО, заключенный в 2020 году, уже не дает стопроцентной гарантии возмещения ущерба после ДТП. Все дело в техосмотре: если водитель не проинформировал страховую компанию о техосмотре до 1 ноября, то последняя вправе требовать возмещения вреда после ДТП с самого водителя. При этом совершенно неважно, по какой причине произошла авария — виновник заплатит из своего кармана. Мы выяснили все юридические нюансы ситуации и узнали, будут ли страховые компании злоупотреблять правом регресса.

При этом совершенно неважно, по какой причине произошла авария — виновник заплатит из своего кармана. Мы выяснили все юридические нюансы ситуации и узнали, будут ли страховые компании злоупотреблять правом регресса.

Водителям дали время

В марте 2020 года были приняты поправки в закон об ОСАГО, которые позволили страховым компаниям заключать договора на автогражданку без техосмотра. Из-за пандемии сервисные центры закрылись, но страховку продлевать было необходимо по закону.

Автовладельцам дали время до конца сентября пройти техосмотр и до 1 ноября проинформировать об этом свою страховую компанию, причем неважно как — по телефону, электронной почте или личным визитом. Если водитель этого не сделал, у страховой компании появляется право регресса — требования финансового возмещения ущерба с самого водителя. При этом страховые компании ситуацию с техосмотром комментируют неохотно.

«Представители нашей компании, комментируя новости об истечении льготного периода покупки ОСАГО, неоднократно напоминали автовладельцам о том, что своевременное прохождение техосмотра является требованием действующего законодательства, а также давали разъяснения о том, как автомобилисты могут известить компанию о факте прохождения техосмотра», — рассказали Autonews. ru в пресс-службе ПАО СК «Росгосстрах», добавив, что с начала ноября не было зафиксировано ни одного страхового случая с клиентами без техосмотра.

ru в пресс-службе ПАО СК «Росгосстрах», добавив, что с начала ноября не было зафиксировано ни одного страхового случая с клиентами без техосмотра.

Представители компании «Ресо-гарантия» дали более развернутые объяснения, но не поделились статистикой по количеству водителей, которые так и не прошли техосмотр. В компании заявили, что не ведут такого подсчета.

«Ответственность за своевременное прохождение осмотра и представление страховщику диагностической карты после завершения периода действия ограничительных мер лежит на страхователе. Мы информировали страхователей о порядке действий и сроках», — сообщил заместитель генерального директора «Ресо-Гарантия» Игорь Иванов.

Фото: Кирилл Зыков / АГН «Москва»

В компании заявили, что при оценке основания предъявления регрессных требований Центробанк рекомендует учитывать факт прохождения или не прохождения технического осмотра, используя как данные базы АИС ТО, так и документальное подтверждение прохождения техосмотра. И подтвердили, что страховщик может предъявить регрессное требование к причинителю вреда, если у него нет техосмотра, независимо от причины ДТП.

И подтвердили, что страховщик может предъявить регрессное требование к причинителю вреда, если у него нет техосмотра, независимо от причины ДТП.

Право на регресс

Российский союз страховщиков также не обладает информацией о количестве граждан, не предоставивших данные о техосмотре до 1 ноября. Как заявил Autonews.ru заместитель исполнительного директора РСА Сергей Ефремов, в соответствии с законом, у страховщиков появилось право регресса.

«В случае попадания в ДТП, если человек виновен и у него нет техосмотра, а есть только действующий полис ОСАГО, то страховая компания платит пострадавшему, а виновнику страховая вправе предъявить регресс», — пояснил Ефремов. При этом закон говорит, что у страховщика появляется такое право, даже если его не проинформировали, а сам техосмотр все-таки пройден.

«Может получиться так, что техосмотр пройден, но страхователь не проинформировал об этом. Ряд компаний говорит, что не будут в таком случае предъявлять претензии. А другие могут посчитать иначе. Это решение на усмотрение страховой. В данном случае важно, как будет развиваться судебная практика, если она будет. Но по закону регресс возможен за не информирование», — разъяснил представитель РСА.

А другие могут посчитать иначе. Это решение на усмотрение страховой. В данном случае важно, как будет развиваться судебная практика, если она будет. Но по закону регресс возможен за не информирование», — разъяснил представитель РСА.

При этом если водитель попал в ДТП и его вины в этом нет, но техосмотр он не проходил или проходил, но не известил страховую, то все будет, как и раньше — оплачивать ущерб будет страховая компания виновника. Если же у виновника ДТП есть ОСАГО, но техосмотра нет, либо если период техосмотра закончился, а договор ОСАГО еще действует, тогда страховая также вправе предъявлять регресс. Что касается права страховой компании на регресс только лишь за не информирование о техосмотре до 1 ноября, то юристы расценивают это как злоупотребление и советуют в таком случае обращаться в суд.

Фото: Кирилл Зыков / АГН «Москва»

Несмотря на недоверие в отношении права регресса, которое дано законом страховым компаниям, не все представители страхового бизнеса планируют пользоваться лазейками и злоупотреблениями.![]() Например, компания ВСК не будет настаивать на обязательном уведомлении о прохождении техосмотра.

Например, компания ВСК не будет настаивать на обязательном уведомлении о прохождении техосмотра.

«Отдельного уведомления не предполагается. Проверка факта прохождения технического осмотра будет осуществляться в момент рассмотрения страхового события. Безусловно ВСК не будет препятствовать тем, кто добровольно изъявил желание предоставить диагностическую карту. При этом ВСК будет в обязательном порядке проверять прохождение ТО в момент рассмотрения страхового случая, если на момент происшествия технический осмотр не был пройден, тогда страховщик оставляет за собой право предъявить регресс», — объяснила руководитель управления моторных видов страхования ВСК Татьяна Кудрявцева.

Судебной практики еще нет

Так как поправки о техосмотре в закон об ОСАГО из-за пандемии новые, а срок предоставления диагностической карты истек только 1 ноября, судебной практики по такого рода спорам пока нет. Однако главный юрисконсульт компании «Правокард» Анна Куклева уверена, что в случае злоупотреблений страховой компанией суд встанет на сторону автовладельца.

«Если диагностическая карта не предъявлена до 31 октября, страховщик имеет право предъявить регрессные требования только при наступлении страхового случая. Положения ст.12 Закона об ОСАГО и ст.1064 ГК РФ остались неизменными, в связи с чем ответственность за возмещение вреда возлагается на причинителя вреда, то есть виновника ДТП».

Фото: Олег Лозовой / РБК

Стоит учитывать, что информация о том, что водитель прошел техосмотр, должна быть направлена в информационную систему оператором техосмотра. Они обязаны делать это не позднее чем через сутки после его окончания. В случае возникновения спора о наличии или отсутствии диагностической карты автовладелец вправе обратиться к оператору техосмотра и попросить выдать дубликат.

«Действительно, не предоставление диагностической карты в срок при наступлении страхового случая дает право страховой компании законно предъявлять к виновнику финансовые требования. Страховая компания может злоупотребить этим правом. Надо обращаться в суд. Исходя из анализа судебной практики, обычно суды в похожих ситуациях встают на сторону автовладельцев», — объяснила Куклева.

Направление на СТОА, которого нет в списке. Затягивание сроков — отзыв о страховой компании ВСК

Здравствуйте. 23.05.2019 в 19.30 с моим авто произошло ДТП, я пострадавший, авто не на ходу. Страховой комиссар прибыл 28 мая, номер убытка завели 29 мая. Изначально подписал заявление на ВЫПЛАТУ денежной компенсации, так как по официальному «Перечню станций технического обслуживания, с которыми САО« ВСК »заключены договоры на ремонт ТС по ОСАГО» нет сервисов в Московском регионе, которые ремонтируют авто данной марки старше 10 лет. Мой авто 2008 г.в. На ремонт я и не рассчитывал, опираясь, повторюсь, на подписанное заявление на выплату, слова страхового комиссара, и отсутсвие СТОА, которое бы отремонтировала бы мой авто по договору от ВСК. То есть я уже начал производить подготовительные работы, закупку запчастей, и ремонтировать собирался в знакомом мне сервисе.

Мой авто 2008 г.в. На ремонт я и не рассчитывал, опираясь, повторюсь, на подписанное заявление на выплату, слова страхового комиссара, и отсутсвие СТОА, которое бы отремонтировала бы мой авто по договору от ВСК. То есть я уже начал производить подготовительные работы, закупку запчастей, и ремонтировать собирался в знакомом мне сервисе.20.06.19 мне приходит СМС «По делу №6673258 по событию, произошедшему 23.05.2019 в 19.30 с автомобилем ВАЗ / Lada 1118 / Kalina гос. Номер м405еуXXX, направление на ремонт №7142206 отправлено на СТОА: ИП Т-шин Анатолий Сергеевич ( Ремонт ОСАГО), адрес СТОА: РОССИЯ, г. Москва.Москва, ул. (Место) Остаповский пр-д, д. 10, стр. 1. Запись на ремонт по тел. 8 (495) 6407070.

Во первых СТОА опять же нет в этом списке на сайте ВСК, а по ЗАКОНУ страховая компания обязана размещать ПОЛНЫЙ список СТОА с их у них заключен договор на ремонт ТС на своём сайте. Список доступен по ссылке: https://www.vsk.ru/upload/documents/2/121/doc/STOA_VSK.pdf

Во второй мне не был предоставлен выбор СТОА, на что я также имею право. Если уж говорить о натуральной форме возмещения убытка.

Если уж говорить о натуральной форме возмещения убытка.

В третьих я попробовал позвонить в данный СТОА, мне сказали, что машину не примут на ремонт, так как «занята парковка», «позвоните в начале июля, возможно, может быть, примем ваш авто».

Также при звонке в страховую предоставил мне список, где будет указана СК организация как партнёр В страховой компании. Мне сообщили, что полный список СТО не предоставлено, это внутренняя информация, а список который я нашел в интернете — ничего не значит. Есть записи телефонных разговоров.

Требую документ, подтверждающий наличие договора с данной СТОА и разрешение на ремонт авто данной марки старше 10 лет. В противном случае требую денежного возмещения убытков, на что я изначально и рассчитывал.

ВЫПЛАТА ВМЕСТО РЕМОНТА

С апреля 2017 года в силу вступили поправки в законодательство об ОСАГО, установившие приоритет ремонта над страховой выплатой, и с этого момента автовладельцы стали лишены возможности выбора, каким образом получить страховое возмещение: путем ремонта автомобиля или денежной выплаты. Этот выбор законодательства предоставил исключительно страховым компаниям, которые могут быть отремонтированы, но зачастую этот выбор не стоит на повестке. Ваш автомобиль. Такие ситуации осложняются тем, что не каждый автовладелец доверит ремонт своего автомобиля в неизвестном (непроверенном) для него СТО из того, как привило, небольшое список авторемонтных мастерских, предлагаемого страховой компанией на выбор.И причины тому разные:

В настоящем разделе мы подробно объясним в каких ситуациях автовладельцы по закону вправе отказаться от навязанного страховой компании ремонта и разъяснить «альтернативные» варианты выплаты, в случаях когда законом предусмотрен только ремонт.

ПОДРОБНЕЕ О ПОРЯДКЕ ПРОВЕДЕНИЯ РЕМОНТА ПО ОСАГО

Для начала нескольких важных аспектов особенности страхового возмещения ущерба по ОСАГО как путем денежной выплаты, так и направлением автомобиля на ремонт, необходимо понимать и потерпевшей стороне.

Почти каждый кто сталкивается с необходимостью восстановления полисом ОСАГО обнаруживает, что страхового возмещения ущерба часто бывает недостаточным для полноценного ремонта и своего автомобиля после ДТП. Это обусловлено рядом следующих факторов:

.- Изначально заниженная база расчетов стоимости ремонта автомобиля, проводимого по ОСАГО, который определяет на основании Единой методики ЦБ и справочников РСА (Российского Союза Автостраховщиков) запасных частей, материалов и нормочасов, самими страховыми компаниями, разработанными в связи с чем цены, заложенные в них, заметно ниже среднерыночных по стране.

Убедиться в этом можно самостоятельно на сайте РСА — http://prices.autoins.ru/priceAutoParts/ , где в открытом доступе размещены справочники запчастей практически всех марок автомобилей, поиск в которых осуществляется по каталожным номерам деталей (с учетом даты ДТП).

- Учет износа при расчете стоимости ремонта. При этом необходимо принять во внимание, что подлежит учету только в случае выплаты страхового возмещения деньгами, а при направлении автомобиля на ремонт на СТО износ не учитывается.

Таким образом, размер средств, выделяемых страховой компанией на ремонт Вашего автомобиля по направлению на СТО, всегда будет больше той суммы, которую можно получить, добиваясь выплаты страхового возмещения день. В этом смысле ремонт становится более выгодным, чем денежное возмещение, .

Справка: износ напрямую зависит от года выпуска и пробега автомобиля.Другими словами, при оценке берется стоимость деталей и уменьшается на износа, который автомобиль имеет на дату ДТП (максимальный размер новой износа по ОСАГО может доходить до 50% от стоимости новой детали).

Важным обстоятельством является то, что выбор ремонта, как страхового возмещения ущерба, не снимает вопрос необходимости доплаты Ваших собственных средств в пользу СТО , куда страховой компанией был направлен автомобиль. И это вполне себе обыденная практика, так как назначенные страховой компанией к выплате СТО средства редко когда возможно провести полноценный ремонт с использованием оригинальных запчастей.На выделенные страховщиком деньги в лучшем случае можно рассчитывать на ремонт с использованием аналогов, причем сомнительного качества.

И это вполне себе обыденная практика, так как назначенные страховой компанией к выплате СТО средства редко когда возможно провести полноценный ремонт с использованием оригинальных запчастей.На выделенные страховщиком деньги в лучшем случае можно рассчитывать на ремонт с использованием аналогов, причем сомнительного качества.

У Вас в таких случаях законная возможность требовать сумму произведенной доплаты с виновника ДТП!

Все вышеперечисленные решения для принятия решения в выборе проведения ремонта по ОСАГО или получением страхового возмещения денежными средствами, если вы сделали выбор в пользу последнего, а страховая компания продолжает «навязывать» Вам ремонт. выплаты.

ЗАКОННЫЕ СПОСОБЫ

Предоставление ущерба следующие случаи, когда автовладелец вправе получить денежные средства в качестве страхового возмещения:

- Полная гибель транспортных средств (конструктивная гибель, экономическая нецелность восстановительного ремонта автомобиля).

Примечание: экономически нецелесообразным признается ремонт, если предполагаемые затраты на него, рассчитанные по Единой Методике ЦБ без учета износа, равны или превышают стоимость транспортных средств (его аналога), сложившуюся на момент ДТП.

- Причинение тяжкого или средней тяжести вреда потерпевшего в результате произошедшего ДТП (выплата по выбору потерпевшего).

Примечание: в случае смерти потерпевшего в результате ДТП также произведено денежное возмещение ущерба.

- Потерпевшим в ДТП является автовладелец с инвалидностью, имеющий транспортные средства в соответствии с медицинскими показаниями (выплата по выбору потерпевшего).

Примечание: на лиц с инвалидностью любой категории указанное правило не распространяется на зависимости от оснований ее приобретения.

- Стоимость восстановительного ремонта поврежденного в ДТП автомобиля установленный закон лимит страхового возмещения ущерба по ОСАГО.

Примечание: в настоящее время лимит выплат по ОСАГО установлен в размере 400 т.р. и 100 т.р. при оформлении ДТП без участия сотрудников ГИБДД, т.е. по «европротоколу» (400 т.р. при фиксации ДТП при помощи мобильных приложений или системы ГЛОНАСС ). В последнем случае выплата будет актуальна в ситуации, когда участники ДТП оформили «европротокол», недооценив стоимость ремонта автомобиля потерпевшей стороны, которая в итоге по оценке страховщика оказалась выше лимита выплаты, к примеру 120 т.р. Страховая компания не вправе при таких обстоятельствах направлять автомобиль на ремонт, требуя доплаты 20 т.р. (120 т.р. — 100 т.р.) без согласия на то потерпевшего, а обязана выплатить ему 100 т.р.

- В ситуации, когда СТО куда выдал направление страховщик просит у автовладельца производства доплату за ремонт.

Примечание: требование от СТО доплаты за проведенный ремонт по ОСАГО является обыденной практикой. В этом случае у Вас появляется выбор ее отказа и получить страховое возмещение деньгами. Для этого необходимо направить страховщику уведомление об этом, в котором сослаться на абз.3 п.66 и п.67 Постановления Пленума ВС №58 от 26.12.2017 г., регламентирующий такую возможность. Отказ от также возможен в ситуации, когда размер согласованной автовладельцем со страховой компанией доплаты увеличен по результатам диагностики автомобиля на СТО.

В этом случае у Вас появляется выбор ее отказа и получить страховое возмещение деньгами. Для этого необходимо направить страховщику уведомление об этом, в котором сослаться на абз.3 п.66 и п.67 Постановления Пленума ВС №58 от 26.12.2017 г., регламентирующий такую возможность. Отказ от также возможен в ситуации, когда размер согласованной автовладельцем со страховой компанией доплаты увеличен по результатам диагностики автомобиля на СТО.

- При обоюдной вине участников ДТП — «обоюдке» (при условии отказа потерпевшего показателя доплату).

Примечание: в понимании закона об ОСАГО «обоюдкой» является ситуация, при которой все участники ДТП признаны ответственными за причиненный вред , а также другие случаи, подробно указанные в разделе нашего описания по ссылке ниже

При «обоюдке» каждый участник ДТП вправе претендовать на возмещение меньшей стоимости причиненного его автомобилю.По умолчанию ущерб в таких ситуациях возмещается деньгами. Если автовладелец готов доплатить оставшуюся половину стоимости ремонта, страховая компания может в таком случае выдать направление на ремонт автомобиля на СТО.

Если автовладелец готов доплатить оставшуюся половину стоимости ремонта, страховая компания может в таком случае выдать направление на ремонт автомобиля на СТО.

- По письменному соглашению со страховой компанией об урегулировании страхового случая путем выплаты.

Примечание: такое соглашение возможно только, если страховая компания пойдет навстречу и проявит добрую волю не его подписание с потерпевшим. 10%) размер, нежели это положено по закону, т.е. с дисконтом (снижением).

- Пострадавшая в ДТП машина принадлежит организации (юридическому лицу).

Примечание: поправки о приоритетах ремонта над выплатой, введенные в действие в апреле 2017 г., коснулись собой лишь автовладельцев граждан (физических лиц, индивидуальных предпринимателей), для юридических лиц выплата идет по умолчанию, а ремонт рассматривается как опция. вправе выбрать по согласованию со страховщиком.

- Направление на ремонт в СТО, отличное от того, которое было выбрано автовладельцем при заключении договора ОСАГО.

Примечание: действительно у каждого автовладельца есть право при оформлении полиса ОСАГО указать любое по его выбору СТО, которое должно быть направлено на автомобиль, пострадавший в ДТП, для проведения ремонта. Однако это право является мертворождённым и по факту не реализуемым, соответствующим условиям в заявлении о страховании, куда полагается вносить данные о желаемом СТО, не удастся заполнить ни при оформлении электронного полиса (выскакивает «техническая» ошибка), ни при оформлении полиса в офисе. компании (прямое противодействие менеджеров).

Ровно также не действует положение закона, в соответствии с которым автовладелец при наступлении страхового случая может согласовать со страховщиком любого срока СТО, не входящее в предложенный перечень, куда автомобиль может быть направлен на ремонт. Однако для этого необходимо наличие страховой компании, которого на практике не является возможным достижение.

Все указанные обстоятельства, право претендовать на предоставление услуг без единого отказа от ремонта. И если ничего из перечисленного в вашем случае не должно быть отказано в нарушении страховой политики в следующих ситуациях:

И если ничего из перечисленного в вашем случае не должно быть отказано в нарушении страховой политики в следующих ситуациях:

1. Нарушение сроков выдачи направления на ремонт, а также сроков проведения ремонта.

Примечание: срок выдачи направления на ремонт на СТО установленный закон составляет 20 дней с момента подачи заявления о страховом возмещении (ПВУ), срок проведения ремонта — 30 рабочих дней.В последнем сроке исчисляется со дня передачи автомобиля для ремонта на СТО или в страховую компанию для организации его транспортировки к месту проведения ремонта. Часто автовладельцы сталкиваются с противодействием со стороны СТО оперативного принятия автомобиля на ремонт под различными предлогами (ожидание прихода заказанных запчастей, выполнение ремонта по записи, которая расписана на долгое время вперед и т.д.). Такая практика незаконна и ей необходимо противодействовать путем обращения с письменным требованием в страховую и СТО незамедлительно принять автомобиль на ремонт. В случае неисполнения таких требований, а также нарушения срока направления на ремонт и срок проведения ремонта автовладелец вправе произвести замену порядка осуществления страхового возмещения на денежную выплату вместо ремонта, о чем необходимо подать соответствующее письменное уведомление в страховую компанию.

В случае неисполнения таких требований, а также нарушения срока направления на ремонт и срок проведения ремонта автовладелец вправе произвести замену порядка осуществления страхового возмещения на денежную выплату вместо ремонта, о чем необходимо подать соответствующее письменное уведомление в страховую компанию.

2. Удаленность предложенного страховой компанией СТО.

Примечание: законом установлено, что предлагаемое страховой компанией СТО не должно находиться на удалении более чем 50 км.от места жительства потерпевшего / места ДТП. Указанное расстояние не как кратчайшее (по прямой линии), а за основу расчета берется длина маршрута, проложенного по дорогам общего пользования. ПРАВИЛ ОСАГО »ПРАВИЛ ОСАГО» ПРАВИЛ ОСАГО »ПРАВИЛ ОСАГО в положении Банка России N431-П от 19.09.2014 г.).

За страховыми компаниями оставьте право в подобных случаях своими силами и за свой счет доставлять автомобили потерпевших до удаленных СТО и обратно. Если такое предложение поступило, то автовладелец в таком случае лишается возможности замены ремонта на выплату. Однако в нашей практике мы ни разу находимся с такого рода инициативами со стороны страховщиков.

Если такое предложение поступило, то автовладелец в таком случае лишается возможности замены ремонта на выплату. Однако в нашей практике мы ни разу находимся с такого рода инициативами со стороны страховщиков.

3. Обязанность направлять автомобили, находящиеся на гарантийном обслуживании, на ремонт в дилерские СТО.

Примечание: по умолчанию автомобили, с года выпуска которых прошло менее двух лет, подлежат направлению на ремонт в рамках ОСАГО в дилерские СТО. Кроме того, если гарантийное обязательство производителя автомобиля составляет более двух лет с года его выпуска (к примеру гарантия на автомобили Renault составляет 3 года), и на момент ДТП срок не истек (в рассматриваемом примере ДТП произошло на третий год эксплуатации автомобиля), то страховщик также обязан выдать направление на ремонт на дилерское СТО (см. абз.2 п.66 Постановления Пленума ВС №58 от 26.12.2017 г. ). Отказ в выдаче направления на дилерское СТО в таких ситуациях, равно как и направление на ремонт в обычном СТО (не являющимся официальным дилером), дает право автовладельцу отказаться от ремонта в пользу денежной выплаты.

. Даже если в рассматриваемой ситуации страховой компанией выдано направление на ремонт в дилерское СТО, у Вас все равно остается возможность рассчитывать на получение выплат.Это обусловлено тем, что калькуляция затрат на ремонт на дилерских СТО определяется по более высоким ценам, нежели калькуляция страховой компании, рассчитываемая на основании Единой методики ЦБ. В таком случае СТО выставит счет на доплату, что в свою очередь позволит отказаться от ремонта и требовать возмещения деньгами (см. Выше).

«АЛЬТЕРНАТИВНЫЕ» СПОСОБЫ

Приведенные ниже пути достижения страховой выплаты вместо ремонта автомобиля были тернистыми и без предварительных консультаций и помощи специалистов пройти через ним.Более того мы советуем не прибегать к ним без крайней необходимости, поскольку с большой долей вероятности разрешения спора со страховой компанией по такой ситуации невозможно осуществить, не обращаясь в суд, что затратно не только по времени, но и по средствам. При этом сама практика по таким спорам изменчива и неоднородна, поэтому и необходимый результат отнюдь не гарантирован.

При этом сама практика по таким спорам изменчива и неоднородна, поэтому и необходимый результат отнюдь не гарантирован.

• ДО ОБРАЩЕНИЯ В СТРАХОВУЮ КОМПАНИЮ С ЗАЯВЛЕНИЕМ О СТРАХОВОМ ВОЗМЕЩЕНИИ ОТРЕМОНТИРОВАТЬ АВТОМОБИЛЬ.

Это возможность напрямую заложена в законе. Так по смыслу п. 20 ст. 12 Закона об ОСАГО правоохранителя отказать потерпевшему в страховом возмещении или его частях в случае ремонта поврежденного имущества или его остатков, осуществленных до осмотра страховщиком и (или) проведения технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с с Требования настоящего статьи не позволяют достоверно установить наличие страхового случая и размер убытков, индексов возмещения по договору обязательного страхования.

Тут то и напрашивается сам по себе вопрос! А в случае если достоверно установить? Отказ в выплате в такой ситуации становится невозможным ?!

В попытке более подробно раскрыть логику законодателя, хотим обратить Ваше внимание, что по общему правилу страховая компания вправе отказать в выплате по ОСАГО, если потерпевший не представил автомобиль на осмотр. И это надо признать справедливым инструментом борьбы с недобросовестными и не чистыми руками автовладельцами, имеющими свою цель мошенническим путем обогатиться за счет своих мошеннических компаний.

И это надо признать справедливым инструментом борьбы с недобросовестными и не чистыми руками автовладельцами, имеющими свою цель мошенническим путем обогатиться за счет своих мошеннических компаний.

Схема действий страховых мошенников в данном случае достаточно проста — не оценить возможности самого страховщика объем, характер повреждений и их относимость к заявленному ДТП. При этом провести свою собственную «независимую» экспертизу по оценке стоимости ремонта, заключение в страховую компанию, требуя выплату по составленной калькуляции.

Как не существует медали с одной стороны, так и в рассматриваемой ситуации с обязательностью предоставления автомобиля к осмотру страховой компанией, этими сторонами две.С одной из них — защита интересов страховщика от накрученных по стоимости ремонтов по сомнительным ДТП, которые часто в действительности и не происходят (инсценированные ДТП, имевшие место при других обстоятельствах ДТП и т.д.), а с другой — интересы автовладельцев, которые , являясь потерпевшей стороной по уголовным делам по ДТП и ряду административных дел (например, с пострадавшими), вынуждены ожидать до года и их рассмотрение и принятие решения по ним судебных решений (приговора, постановления по делу об административном правонарушении). Страховая компания, которая принимает к рассмотрению заявление о страховой выплате и судебных решениях автомобиля.И наконец, что на весь период рассмотрения дела потерпевший не может приступить к ремонту автомобиля, дожидаясь решения суда.

Страховая компания, которая принимает к рассмотрению заявление о страховой выплате и судебных решениях автомобиля.И наконец, что на весь период рассмотрения дела потерпевший не может приступить к ремонту автомобиля, дожидаясь решения суда.

Именно для защиты интересов автовладельцев, попавших в такую ситуацию, позволяющая произвести ремонт автомобиля, не предоставляя его к осмотру страховой компании, и иметь право на получение страховой выплаты.

Примечание: в указанное мы со своей стороны предоставляем ссылку на практику Верховного суда РФ по такой ситуации см.здесь

Последовательность действий в таких случаях следующая:

— до начала ремонта необходимо провести независимую экспертизу в рамках этого эксперт осмотрит автомобиль, проведет фотографирование его повреждений и составит полную калькуляцию стоимости ремонта по Единой методике ЦБ;

— получить постановление по делу об административном правонарушении / приговор по уголовному делу и подать его вместе со всеми необходимыми документами, а также заключением независимой экспертизы в страховую компанию;

Примечание: при подаче необходимо сообщить, что автомобиль отремонтирован.

— представить отремонтированный автомобиль на осмотр страховщику.