Ремонт по ОСАГО в 2020 году

После столкновения в ДТП все обладатели полисов ОСАГО, которые оказались невиновными в аварии, имеют право на получение денежных средств в виде страховки, либо на бесплатный ремонт автомобиля, его повреждений.

Водитель вправе сам выбрать, ремонтировать ли ему автомобиль за счет страховки, либо получить деньги и отремонтировать авто самому.

Какие существуют правила и нормы для осуществления ремонтных работ по полису ОСАГО, как происходят сами этапы, в какие сроки все должно совершиться, и что за нюансы могут возникнуть – все это и другое должен знать каждый автовладелец еще перед тем, как решить, ремонтировать машину за счет страховой компании, или взять деньгами.

Как прописано в законодательстве

Основная обязанность страховых компаний – это следовать законодательной базе, регулирующей процедуру выполнения страховых обязанностей.

Основным законом в данном случае является правовой акт федерального уровня №40-ФЗ от 25.04.02, в последней редакции 03.07.16 г. (далее будет встречаться – Закон ОСАГО).

В п. 15 ст. 12 этого правового положения говорится о том, что возмещение имущественного ущерба или вреда здоровью потерпевшего в ДТП может осуществляться двумя способами:

- получением денежной компенсации, страховки;

- организацией ремонтно-восстановительных работ повреждений машины.

Если у страховой компании есть официальные договоренности – заключенные договора с какой-то станцией техобслуживания автомобилей, то тогда клиенту предоставляется возможность выбрать – поставить машину на ремонт на том СТОА, который является официальным дилером страховой, или в той автомастерской, которая выбрана клиентом.

Самое главное, чтобы автомастерская смогла сделать ремонт по ОСАГО без доплаты, а для этого экспертная оценка должна быть рассчитана правильно.

В п. 17 ст. 12 Закона сказано, что отремонтировать машину должны в течение 20 дней, если не считать праздничных или нерабочих дней.

Где осуществляется

Не всегда ремонт производится исключительно с подачи страховой, иногда страхователь может сам найти автомастерскую, которая наиболее всего подходит под его запросы.

В случае самостоятельного выбора надежной и проверенной СТОА, клиент просто получает страховку в денежном выражении и сам отправляет машину на ремонт.

Но ремонтировать автомобиль, побитый после ДТП, через страховую можно в следующих учреждениях, фирмах, организациях, мастерских:

- У дилеров, официально сотрудничающих со страховой компанией.

- На автомастерском сервисе самой страховой компании.

- На станции технического обслуживания, выбранной из списка.

- В автомастерской, предложенной как вариант от клиента.

В последнем случае, крайне важно согласование своего выбора со страховщиком и он может быть одобрен компанией только в том случае, если у всех других автомастерских попросту нет нужного инструмента, либо детали для полноценного ремонта автомобиля.

Такое случается редко, но, тем не менее, нельзя упускать из виду возможность согласовать свой выбор любимой автомастерской со страховщиком.

Ремонт по ОСАГО у официального дилера

Если деньги на ремонт клиентом забираются от страховщика вместо направления на ремонт машины, то страховая компания вполне может навязать обслуживание в своей какой-то автомастерской, чтобы клиент непременно отремонтировал свой автомобиль у официального дилера страховщика.

Зачастую практика показывает, что такие случаи уместно реализовывать именно тогда, когда требуется отремонтировать после аварии ту машину, что находится на гарантии.

Именно по ней лучше взять деньгами, чтобы оплатить ее восстановление, а затем, получить от гаранта возмещение в денежной сумме в размере стоимости ремонта.

В целом такой способ осуществляется реже, чем использование направления от страховой компании на авторемонт или получение денег, чтобы клиенту обслужиться в своей автомастерской, по своему выбору.

На сервисе страховой

Если клиент соглашается восстанавливать свой поврежденный автомобиль на условиях сервиса, расположенного на территории страховой компании, либо принадлежащему страховой организации, хоть и территориально расположенному вдали от офиса компании, тогда ремонт автомобиля после ДТП по ОСАГО может быть сделан гораздо быстрее.

Обычно страховщики обещают следующие преимущества, когда клиент соглашается у них ремонтировать авто:

- Гарантии качественного ремонта – восстановления машины до его нормального эксплуатационного состояния.

- Никакие собственные денежные средства клиентом не докладываются, не доплачиваются.

- Вложенные средства к ремонту может проконтролировать страховщик.

- Соблюдение всех сроков ремонта.

- Использование всех необходимых деталей на замену.

Кроме того решать на месте все вопросы, которые могут возникнуть в процессе ремонта, либо несогласия с ценами на детали, гораздо легче, чем если бы клиент обслуживался у дилера либо в сторонней станции технического ремонта.

На СТО

Ремонт на СТО всегда будет начинаться исключительно после того, как страховая компания проделает некоторые свои манипуляции, входящие в ее обязательства по договору ОСАГО.

К таким действиям со стороны страховщика, которые ожидаются автомастерской, относятся:

- Выдать направление на ремонт на руки автовладельцу.

- Посодействовать в доставке авто на площадку мастерской, если оно не на ходу. Предоставить свой эвакуатор.

- Приложить к направлению необходимую калькуляцию деталей и их стоимости полным перечнем.

- Перечислить деньги за проведение ремонта и покупку всех необходимых материалов, инструментов запчастей.

Сама же мастерская составляет заказ-наряд для специалистов, которые будут заниматься восстановлением машины в течение месяца (или сроком менее 30 дней, в зависимости от степени серьезности поломки).

Если детали не находятся в арсенале мастерской, то придется искать либо на другом пункте автомастерских, либо на рынке. Автовладелец может отслеживать ход процесса ремонта своей машины.

И при необходимости может даже сам посодействовать поиску нужной детали, если с этим возникает сложность.

Здесь очень важно, чтобы на каждую купленную деталь были документы, подтверждающие покупки и заводское ее изготовление.

Как происходит

При каждой покупке полиса ОСАГО, к нему еще прилагается всегда перечень не только самих территориальных подразделений, офисов страховой компании, продавшей полис, но еще и точки СТОА – станций техобслуживания автомобилей.

Поэтому водитель может иметь право выбрать ту станцию, которая наиболее удобна для него.

Если сразу такой перечень он не получал на руки, тогда после аварийного случая он может попросить в офисе страховщика виновника такой документ.

Весь процесс оформления страхового случая с ремонтом машины в качестве возмещения имущественного ущерба заключается в следующих этапах и действиях:

- Нужно сначала взять копию акта о возникшем страховом случае, который признал страховщик. Эту выписку или копию должны автовладельцу выдать на руки в течение 3-х дней после подачи заявления.

- Затем следует еще получить в течение 10-ти дней заключение о виновной стороне в ДТП.

- Подготовить недостающие бумаги по машине, или какие еще потребуются от автомастерской или страховщика (не дольше 3-х дней).

- В течение 5-ти дней должна быть проведена оценка экспертом стоимости ущерба после аварии.

- Сделать выбор автомастерской и отбуксировать туда свое авто (в течение 3 дней).

- Получить направление от страховщика на ремонт машины.

- Проконтролировать заказ-наряд, посмотреть соответствуют ли цены на детали и ремонтные работы реальным ценам.

- Ожидать восстановления повреждений авто.

- Забрать отремонтированную машину.

Бывают случаи, когда страховщик сам настаивает на конкретном СТОА, официального дилера, но не всегда это вред для клиента.

Иногда такое обслуживание по рекомендации страховщика бывает даже очень качественным. Ремонт не будет осуществляться, если у страховой компании нет заключенного договора с СТОА, выбранным клиентом.

К тому же в обязательном порядке страхователь обязан в заявлении на получение страхового возмещения четко указать, что он хочет воспользоваться именно ремонтом автомобиля, а не получением денежных средств.

Направление

По закону страховщик обязан выдавать страхователю направление на ремонт авто, в котором должно быть указано:

- название станции технического обслуживания;

- стоимость ремонта;

- параметры автомобиля;

- возможный размер доплаты, который должен будет при случае сделать владелец авто;

- порядок урегулирования спорных ситуаций, когда будут обнаружены скрытые повреждения автомобиля.

Этот документ должен быть выдан страхователю в течение 20 дней, не позднее. В направлении также должна быть пометка о том, что такой бесплатный ремонт по ОСАГО для клиента, как обязательство должно быть прекращено как только клиент получает восстановленный автомобиль на ходу, без каких-либо дефектов в управлении.

Поэтому, прежде чем, подписывать какие-то документы, касающиеся окончания ремонтных работ, надо сначала протестировать работу автомобиля, убедиться, что с ним все в порядке.

Расчет стоимости

Следует сразу отметить, что ремонтироваться у автодилеров всегда дороже, чем в обыкновенной автомастерской или даже в сервисе страховщика.

Для ремонта за счет средств страховой компании автомобиль подлежит обязательной процедуре экспертной оценки на выявление самих повреждений, и стоимости работ их устранения.

Без этого шага установить точный размер страховки, которую следует потратить на ремонт автомобиля, невозможно.

Если автовладелец предоставил вовремя авто к осмотру, а экспертный оценщик от страховщика затягивает с процедурой расчета стоимости ущерба, то тогда можно нанять независимого оценщика и приложить к своему заявлению его отчет.

По завершении процесса оценивания повреждений автомобиля экспертный оценщик обязан в страховую компанию либо на руки владельцу авто сдать отчет, который служит заключением, итогом его работы.

Кроме экспертной проверки есть также еще и процедура расчета стоимости восстановительных работ за счет средств страховщика, которая проводится страховыми специалистами в окончательном варианте и на основании последних расчетов экспертного техника.

Алгоритм таких расчетов будет следующим:

- Потому высчитывают цену материалов, которые будут затрачены при восстановлении машины.

- Затем находят цену работы, которая будет направлена на установку новых таких же.

- При пятилетнем возрасте машины (и менее 5 лет) должна в обязательном порядке рассчитываться УТС, что относится к утрате товарной стоимости.

- Определяется стоимость целого, небитого автомобиля.

- После того, как выявится фактор «полной гибели» автомобиля, тогда только будут подключать следующую процедуру:

- считать годные остатки;

- выплачивать сумму страховки, которая компенсирует именно поврежденные детали.

- Учтут также повышение цен на рынке на запчасти, которое произошло в середине 2020 года – цены на детали подскочили на 5%.

- Все расчеты должны производиться на основании справочником, таблиц и прочих номенклатурных требований, утвержденных Правительством РФ.

Находить действительную стоимость целой машины нужно для того чтобы понимать, насколько будет целесообразен для нее ремонт, который нужно провести после ДТП.

Если повреждения слишком масштабные и сложные, восстановлению не подлежат, то могут за авто признать полную его гибель.

Или же попросту выведут остаток суммы, являющейся излишком при подсчетах стоимости ремонта, образовавшимся из-за дороговизны деталей и серьезных поломок.

Такой излишек появляется на фоне лимита выплат страховки, который обозначен по законодательству как 400 000 руб.

Все, что в ремонте будет выше этого лимита, подлежит оплате из собственных средств самим потерпевшим, если он будет настаивать на ремонте авто.

Сроки ремонта

Если никаких непредвиденных ситуаций не будет, а также если страховщик искусственно по своей инициативе не будет затягивать сроки проверки технического состояния автомобиля на предмет повреждения деталей, то сроки ремонта обычно не длятся более месяца.

Но иногда, при особенно серьезных повреждениях техники, процесс восстановления может затянуться на период более месяца.

Во многом длительность ремонтных работ зависит от следующих факторов:

- доступности деталей, которые следует заменить;

- доступности расходных материалов, которыми производится ремонт;

- дороговизне покалеченных деталей;

- наличие того мастера, или бригады мастеров, могущих справиться с восстановлением повреждений автотранспортного средства;

- отсутствием, либо наличием спорных моментов, несостыковок, связанных с оценкой деталей, гарантиями, ценами работ;

- степень повреждений, самого состояния авто;

- скорости перевода денежных средств страховой компании на расходный материал.

По закону сегодня сроки для экспертизы отводятся в течение максимум 5 рабочих дней.

В противном случае страхователь вправе писать досудебную претензию на имя руководства страховой компании, а если и это не поможет то тогда – обращаться в суд, который начислит еще и штрафы за задержки со стороны страховщика.

Что делать, если не покрыта стоимость

Как только автомастерская отреагировала при получении направления или заказа-наряда о том, что тех денег, что установил на проведение ремонта экспертный оценщик, попросту не хватит, так клиент сразу должен нанимать независимого экспертного оценщика.

Судя по самостоятельно проведенным оценкам повреждений, страховая компания обязана будет пересмотреть сумму страховки, которая должна полностью покрыть весь ремонт машины.

Если же страховщик не захочет менять результаты своего эксперта, тогда клиент может писать уже досудебную претензию и не спешить с самостоятельным ремонтом авто.

Потом, при отказе страховщика в удовлетворении требований претензии, а также, при подаче иска в судебную инстанцию, побитая машина должна будет предоставляться на проверку судебным экспертным оценщиком.

Что лучше выбрать

Специалисты рекомендуют для тех машин, что находятся на гарантии после покупки или сделки оформления купли-продажи с автосалоном, либо банком, побитую машину не ремонтировать, а взять страховку деньгами.

Вообще существует классический комплекс случаев, когда желательно взять деньги, а не ремонтировать авто за счет страховщика.

К таким случаям относятся следующие варианты:

- Существующий гарантийный срок на купленный новый автомобиль.

- Те автомастерские, которые указаны по условиям полиса, договора ОСАГО, не предоставляют уже ремонтные услуги.

- Мастера в автосервисе посчитали, что не смогут выполнить полный комплекс ремонтных работ за ту сумму, что предложила страховая компания и потребуется еще доплата за ремонт авто.

- Когда СТОА уже неоднократно получала отрицательные отзывы водителей за последние несколько месяцев или недель из-за некачественного ремонта машин.

Очень важно сразу обращать внимание на отзывы клиентов по поводу работы автомастерских. Потому что после проведенного ремонта закрывается страховой случай и жаловаться будет уже весьма хлопотно.

Придется подавать заявление на автомастерскую, которая будет пенять на страховщика, который, в свою очередь – на автомастерскую. И так будет длиться долго, пока суд не примет какое-то решение.

Но каждый владелец автомобиля может и не подписывать и забирать акт о проделанных работах, не забирать машину, и ждать, пока все переделают, если результаты ремонта его не устроили.

Можно ли отказаться

Любой автовладелец имеет полное право на отказ от проведения ремонта машины автомастерской страховщика, он может взять деньгами и организовать восстановление своей машины самостоятельно.

Однако же придется тогда повозиться с поиском нормальной автомастерской, которая отлично справится с добросовестным ремонтом, или же потратить уйму времени на поиски деталей и организацию ремонта авто своими руками, если клиент уже пошел на это.

Вот потому отказ от ремонта машины за счет страховщика не всегда выбирается страхователями, потому как невыгодно восстанавливать своими силами машину по времени и хлопотам, даже если будут деньги от страховщика.

Нельзя сказать, что возмещение ущерба восстановительными процедурами – это обязательный ремонт по ОСАГО, для кого-то может оказаться выгодным получить деньги, чем ремонтироваться за счет страховой компании.

Обязательно ли

В 2020 году ожидается, что ремонт машин по ОСАГО будет осуществляться вместо денежной компенсации.

Это должно быть зафиксировано в Законе ОСАГО, что полностью приведет к переменам в порядке страхования, и страховым организациям придется переписать большую часть своих Правил.

Сейчас в феврале месяцев 2020 такой законопроект только прошел первую часть чтения, а весной планируется уже его принятие.

Поэтому вполне вероятно, что имущественное возмещение будет теперь реализовываться только в качестве ремонта, а денежных выплат нельзя будет взять.

Зато останется возмещение в материальном виде для покрытия расходов при лечении раненного потерпевшего в ДТП.

Алгоритм действий и особенности таких новшеств могут заключаться в следующем:

- После подачи заявления на выплату или получение возмещения ущерба страхователю уже выдадут направление на ремонт.

- Станция техобслуживания будет подбираться для клиента только страховой компанией.

- Обязательным ремонтом могут оперировать страховщики только для автомобилей определенного возраста – до 3- или 5-ти лет.

- Принудительный ремонт не будет предполагать также учет страховщиком износа ремонтируемого автомобиля.

- Все автоюристы будут решать вопросы морального вреда, возмещения ущерба здоровью

Суд решил, что выплату по ОСАГО можно получить после ремонта автомобиля

- Подобрать авто

- Новости

- Статьи

- Тест-драйвы

- Авто с пробегом

- История

- Еще

- Практика

- Тюнинг

- Гаджеты

- Простые вопросы

- Редкие авто

- Шины и диски

- Эксперт выбирает авто

- Авто Недели

- Грузовики и автобусы

- Рендеры «Колёса.ру

- Интервью

- Подобрать авто

- Новости

- Статьи

- Тест-драйвы

- Еще

- Авто с пробегом

- История

- Практика

- Тюнинг

- Гаджеты

- Простые вопросы

- Редкие авто

- Шины и диски

- Эксперт выбирает авто

- Авто Недели

- Грузовики и автобусы

- Рендеры «Колёса.ру

- Интервью

-

- Вход

- Мой профайл

- Выйти

- Выход

- Подобрать авто

- Новости

- Статьи

- Тест-драйвы

- Авто с пробегом

- История

- Практика

- Тюнинг

- Гаджеты

- Простые вопросы

- Редкие авто

- Шины и диски

- Эксперт выбирает авто

- Авто Недели

- Грузовики и автобусы

- Рендеры «Колёса.ру

- Интервью

Законы ×

×Показать еще

Оценка и ремонт авто после ДТП в 2020 году: нюансы выплаты по страховке

Выплаты по ОСАГО после ДТП имеют право получить как виновник, так и потерпевший, если имеется полис транспортного средства по КАСКО. Для определения величины ущерба участники происшествия должны осмотреть транспортное средство, оформив его, или заказать независимую оценку, по результатам которой определяется сумма, положенная для выплаты

Оценка авто после ДТП

При обращении владельца машины после дорожного происшествия с заявлением о выплате, страховщик обязан в течение пяти дней сделать оценочный отчет автомобиля после его повреждения. Страховая компания должна согласовать с владельцем автомобиля место осмотра машины, при этом необходимо учесть график работы страховой компании и экспертной службы.

В свою очередь владелец автомобиля должен обеспечить его наличие на заданное время для осмотра.

Если техническое состояние транспортного средства не позволяет его доставить для выполнения экспертизы к страховщику, либо в другое место, то оценка выполняется на месте расположения автомобиля.

Если после процедуры осмотра стороны договорились и согласились с суммой ущерба, то страховщик выплачивает именно такую сумму. Если компромисс по сумме ущерба не достигнут, то проводится экспертиза с участием независимого эксперта. Если за пять дней после регистрации заявления страховая компания не выполняет оценку или экспертизу имущества, то потерпевший может самостоятельно обратиться к независимому эксперту для оценки, и потребовать от страховой компании выплаты суммы ущерба, определенной независимой экспертизой.

Если после процедуры осмотра стороны договорились и согласились с суммой ущерба, то страховщик выплачивает именно такую сумму. Если компромисс по сумме ущерба не достигнут, то проводится экспертиза с участием независимого эксперта. Если за пять дней после регистрации заявления страховая компания не выполняет оценку или экспертизу имущества, то потерпевший может самостоятельно обратиться к независимому эксперту для оценки, и потребовать от страховой компании выплаты суммы ущерба, определенной независимой экспертизой.

Если экспертиза или осмотр автомобиля не дают возможности точно установить величину причиненного ущерба и причины дорожного происшествия, то эксперт может потребовать предъявить для освидетельствования транспортное средство, принадлежащее виновнику дорожного происшествия. Результаты должны оформляться в виде заключения, и закрепляться подписями эксперта, владельца транспортного средства и представителя страховой компании.

Основные изменения в новом законе

Подробнее о новых особенностях ОСАГО, связанных с заменой выплат ремонтными работами, можно пояснить следующим образом:

- при осуществлении ремонта применяются только новые запчасти. В виде исключения по согласованию с владельцем автомобиля допускается использование бывших в работе запчастей;

- если рассматривать, как производятся выплаты по ОСАГО если машине 15 лет, то при оценке ущерба и стоимости ремонта по новому закону теперь не будет учитываться старение деталей и естественный износ, поэтому возраст автомобиля не окажет влияния на размер выплаты;

- страховщик предлагает свой список станций по ремонту автомо

новый закон, сроки и нюансы

Выплаты по ОСАГО с 2017 года заменили ремонтом — такое правило вступило в силу после подписания Президентом РФ изменений в действующий ранее закон по ОСАГО. Новые поправки работают с 28.04.2017 года и относятся только к тем полисам обязательного страхования, которые были оформлены после этой даты.

До вступления закона в силу у владельцев машин был выбор — получать возмещение или делать ремонт. Теперь его нет. Если виновник в аварии оформил договор ОСАГО после 28 апреля, о денежной выплате в большинстве случаев придется забыть. Еще через шесть месяцев прямое возмещение будет актуальным даже при аварии с участием от 2-х и более авто.

Как работали старые правила?

До появления нового закона у автовладельца было два варианта возмещения:

- Средства перечислялись автовладельцу, после чего он производил ремонт.

- Деньги переводились напрямую СТО, а разницу за выполнение ремонта автовладелец выплачивал со своего кармана.

Как видно, за пострадавшей стороной оставалось право отказаться от ремонта на СТО и взять деньги. Этой лазейкой пользовались разные юристы, помогающие участникам ДТП отсудить положенные средства у страховой компании и таким способом получить дополнительный доход. Наличие денежных выплат приводило к появлению мошенников, которые подставляли свои авто на дорогах с целью получения денег по ОСАГО.

С вступлением в силу нового закона пространства для выбора нет, и автовладельцы вынуждены ремонтировать машину на СТО.

Изменения в законе об ОСАГО

С вступлением в силу новых поправок алгоритм действий имеет следующий вид:

- Автовладелец попадает в ДТП.

- Машина потерпевшего направляется на СТО.

- Страховая компания оплачивает счет за ремонт и запчасти.

Денежные выплаты отменены не для всех, а лишь для владельцев легковых машин, прошедших регистрацию в РФ и находящихся во владении граждан страны.

Главные особенности нового закона

- Кто производит выплаты?

В случае ДТП представитель страховой компании осматривает машину и оформляет направление на ремонт. В процессе восстановления авто применяются только новые детали. Установка запчастей, которые были в употреблении, возможно при заключении договора со страховой компанией. К слову, страховщик может не дать своего одобрения.

- Как производится расчет выплат?

Расходы на ремонт вычисляются по методу ЦБ, в котором учитываются разные показатели. В случае применения такого способа затраты на покраску деталей не всегда включаются в общую суммуили выкрашиваются частично.

Оплата за установленные детали производится не по квитанции из магазина, а с учетом среднестатистической информации, приведенной в специальном справочнике. Этот же подход применяется при определении расходов на услуги СТО. Если денег, выделенных страховщиком, недостаточно на ремонт, разницу придется возмещать за счет своих денег.

- Какие сроки ремонта установлены законом?

Направление на восстановление ТС выдается в течение 20 суток со дня принятия заявления страховщиком. Если работы планируется производить на сторонней СТО, которая не входит в перечень страховой компании, возможна задержка в выдаче направления — до месяца.

На выполнение ремонтных работ отводится 30 рабочих дней. Отсчет ведется с момента, когда транспортное средство принято СТО. Увеличение установленного срока возможно для проведения более сложного ремонта и при согласии потерпевшей стороны. В случае затягивания с ремонтом страховая компания платит неустойку.

- Дается ли гарантия?

Многие интересуются, предоставляет ли СТО гарантию. Если речь идет о работах по восстановлению кузова, она составляет 1 год, а на остальные виды ремонта — 6 месяцев.

- Куда направляется машина для ремонта?

Место восстановления автомобиля зависит от страховой компании. У каждого страховщика имеется свой перечень СТО, с которыми оформлены договора. Вариантов может быть много, но каждый раз решение принимается индивидуально. По законодательству автосервис должен находиться на расстоянии не более 50 км от места аварии или места проживания потерпевшей стороны.

Если страховая компания оплачивает эвакуатор для доставки машины до СТО, можно выбрать любой вариант из перечня. Что это значит? Если авария произошла на расстоянии 200 км от дома хозяина авто, страховщик вправе прислать эвакуатор. При этом транспорт отводитавто для ремонта на ближайший сервис или в любую другую СТО. Стоит знать, что в задачу страховой компании входит доставка авто не только до СТО, но и на прежнее место.

- Как поступить, если авто на гарантии?

По закону страховая компания обязана направить авто в сервис, имеющий право обслуживать машины определенной марки (это должно подтверждаться наличием соглашения с дилером или производителем). При отсутствии такой СТО в перечне авто направляется на ремонт на любом другом сервисе, предложенном страховщиком, но при условии согласия автовладельца. Если хозяин отказывается от предложенного варианта, разрешается забрать деньги.

Указанное условие работает в случае, если машина имеет возраст до 2-х лет. Это большой минус, ведь многие производители дают гарантию на 3-5 лет. Если у страховщика в перечне нет подходящих вариантов, он вправе отправить машину на любой сервис. При этом компенсация выдаваться не будет.

- Как определиться с СТО?

При оформлении полиса обязательного страхования автовладелец вправе указать определенный сервис, в который страховщик должен выдать направление при прямом возмещении ущерба. Чаще всего выбирать приходится из перечня страховой компании, но по договоренности допускается указание другой СТО (даже при отсутствии ее в перечне).

В случае достижения любых договоренностей последние должны фиксироваться в заявлении. При этом согласие страховой компании должно быть оформлено в письменной форме. В случае если страховщик не может оплатить работу за ремонт на оговоренном сервисе, владелец вправе требовать денежную компенсацию.

- Как быть в ситуации, если ремонт сделан некачественно?

Если машина была передана на СТО, которая задержало с выдачей машины или плохо выполнила поставленную задачу, владелец оформляет претензию в страховой компании с просьбой убрать имеющиеся недоделки. Если проблемы не были устранены, можно требовать компенсацию, а в случае отказа идти в суд.

- Когда можно получить денежную компенсацию?

Выплаты деньгами производятся в следующих случаях:

- Автомобиль нельзя восстановить на СТО.

- Потерпевшее лицо погибло, а родственники не хотят восстанавливать ТС.

- Имеет место обоюдная ответственность сторон (этот факт должен быть доказан).

- Потерпевший является инвалидом и ездит на специальном авто.

- Страховой выплаты недостаточно для оплаты необходимого ремонта.

- Потерпевшая в аварии сторона получила тяжкий или средний вред. При этом автовладелец отдал предпочтение денежной компенсации.

- ЦБ не разрешил покрывать ущерб путем оплаты р

Ремонт автомобиля по осаго после дтп

Показать содержание

- Направление на ремонт чётко регламентировано законодательством 2019 года, включая его сроки, а также сроки проведения самого восстановления, правила выдачи и дополнительные условия.

- Ни автосервис, ни страховая не могут требовать доплату, заключать дополнительные соглашения и прочие, не прописанные в законе процедуры.

- Общие срок направления и самого ремонта составляет 50 дней и не зависит от требуемых дополнительных согласований, перерасчётов и прочего.

В апреле 2017 года форма страхового возмещения претерпела существенные изменения, и страховые компании теперь в 2019 году могут вместо выплаты возместить ущерб от ДТП в натуральной форме – дать направление на ремонт в автосервисе.

Между тем, чёткость регулирования законодательством в вопросе компенсации за аварию по ОСАГО ничуть не ослабела. Страховые компании всё также обязаны соблюдать сроки выдачи направления, а за нарушение этих сроков их ждёт штраф и неустойка.

Правила выдачи этого документа, а также что делать после его получения мы и выясним в этой статье!

Что такое направление на ремонт в ОСАГО?

Это документ, официально дающий потерпевшему в ДТП право на полное возмещение ущерба от него путём восстановления транспортного средства. Обратите внимание, полного восстановления, а не частичного. При выдаче направления и после него есть чётко оговорённые сроки проведения ремонта и ожидания оценки ущерба для получения этой бумаги.

Фактически направление на ремонт – это прямая замена страховой выплаты в ОСАГО, призванная упростить процедуру возмещения за счёт удаления целого звена в процедуре – этапа между полученными деньгами при выплате и до их оплаты за восстановление автомобиля в СТОА. Но на практике легче от этого не стало:

- во-первых, чтобы отремонтировать машину, нужно всё равно обратиться в страховую и получить направление на ремонт – то есть как бы вместо денег Вы получаете просто «сертификат» на восстановительные работы при ущербе,

- во-вторых, у Вас отбирают выбор, в каком автосервисе чинить автомобиль, а по самому ремонту в 2019 году есть некоторые законодательные ограничения.

Порядок получения

Итак, в целом вся процедура возмещения ущерба состоит из следующих этапов:

- Вы собираете документы для возмещения ущерба от страховой по ОСАГО,

- обращаетесь с ними и с заявлением в страховую компанию,

- страховая по ОСАГО решает, выплатить компенсацию Вам деньгами или выдать направление на ремонт,

- выдаёт направление, с которым Вы обращаетесь за восстановлением машины в заранее утверждённый СТОА, в выборе которого Вы должны договориться со страховщиком,

- Вам ремонтируют автомобиль, Вы его забираете или оспариваете качество ремонта и далее Вам бесплатно переделывают работы либо мотивированно отказывают в этом.

Вы собираете документы → Подаёте их в страховую компанию → Вам выдают направление на ремонт → Вы ремонтируете автомобиль

Вы собираете документы → Подаёте их в страховую компанию → Вам выдают направление на ремонт → Вы ремонтируете автомобиль

Что можно, а что нельзя делать при получении направления?

Обратите внимание, чаще всего при выдаче направления в сервисный центр страховая Вам предложит подписать некие бумаги. Подписывать ничего не нужно, кроме заявления и извещения о ДТП на этапе подачи документов.

И даже в заявлении, если бланк Вам дала страховая компания (а оно пишется в свободной форме – Вы можете написать его дома на компьютере), нельзя заполнять поля, которые не требуются прямо для выдачи направления, для Вашей же безопасности.

Очень часто страховые хитрят и дают Вам дополнительные соглашения либо указывают нужные им поля в заявлении. К таким полям могут быть отнесены:

- согласие на доплату в автосервисе, если суммы возмещения не хватит (вследствие занижения суммы оценки ущерба),

- согласие на предоставление любого СТОА из списка на выбор страховщика, тогда как при определённых условиях (о них ниже) авт

Ремонт по ОСАГО

Ещё два года назад в случае возникновения аварии на дороге пострадавшая сторона могла обратиться в страховую компанию и получить материальное возмещение на ремонт по ОСАГО. Но с 1 сентября 2014 года начали действовать поправки в законодательстве, регулирующем этот вид страхования. Теперь пострадавший может обратиться в страховую и отдать свою машину в мастерскую, где восстановление и замена необходимых частей будет проведена бесплатно.

После ДТП часто возникает вопрос – как лучше поступить: выполнить ремонт автомобиля за счёт страховой компании или взять деньги

После ДТП часто возникает вопрос – как лучше поступить: выполнить ремонт автомобиля за счёт страховой компании или взять деньгиДавайте определимся, какой вид страхового возмещения — деньги или ремонт — более выгоден для владельца повреждённой машины.

Материальное возмещение

Такой способ большинство считает более надёжным, так как получив деньги от страховщика, имеют возможность самостоятельно выбрать сервис, в качестве услуг которого не сомневаются.

Когда нужно точно выбирать деньги, а не соглашаться на ремонт авто по ОСАГО:

- Если мастера в сервисе, где вам предлагает провести восстановление машины страховая компания, честно сообщают, что на выделенные деньги выполнить качественное восстановление они не в состоянии. Очень частая ситуация, когда страховщик занижает сумму реально необходимой выплаты.

- Если ни один автосервис из предложенного вам списка не подходит по какому-то критерию — отсутствию хороших отзывов о работе, далёкой расположенности от места жительства и т. д.

- Если вы понимаете, что физически не сможете следить за ходом работ, и поэтому не можете быть уверены, что ремонт машины по ОСАГО будет качественным.

Ремонт автомобиля за счёт страховой компании

Метод «ремонт вместо денег» уже давно и широко применяется в страховании КАСКО, но его нельзя сравнивать с ОСАГО, ведь размеры страховых взносов в том и в другом случае различаются в десятки раз.

Но всё же есть случаи, когда вполне благоразумно будет выбрать оплаченный ремонт:

- Если повреждения не слишком серьёзные, не требуется замена частей и узлов автомобиля, необходимы только кузовные работы.

- Если в списке страховой компании есть автомастерская, качество работы которой вас устраивает или которая является официальным дилером марки вашей машины.

Однако, чтобы получить направление на ремонт по ОСАГО, необходимо соблюсти сложную процедуру.

Необходимые документы

Страховая компания ждёт от вас пакет следующих документов и справок:

- бумаги, предоставляемые сотрудниками ГИБДД — справка о происшествии, а также протокол или постановление о совершённом административном правонарушении;

- документы, подтверждающие право собственности на ТС и вашу личность — паспорт, ПТС, технический паспорт на авто или доверенность;

- результаты осмотра автомобиля;

- заполненное извещение об аварии.

Процедура приёмки и оценки ущерба

После сбора всех необходимых документов взаимодействие со страховой компанией проходит следующим образом:

- Вы приезжаете в офис компании с пакетом подготовленных документов.

- Производится осмотр автомобиля и выявляются полученные повреждения.

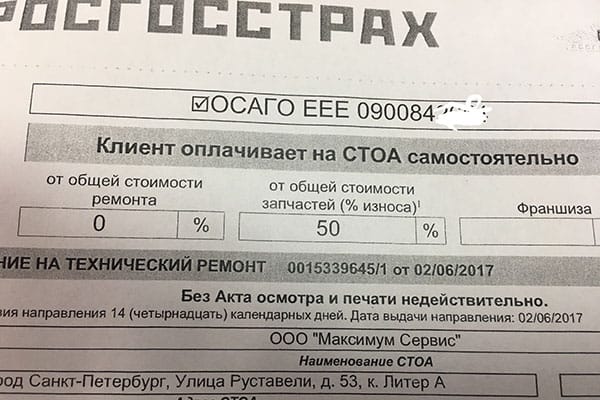

- Автостраховщик проводит калькуляцию и выдаёт направление на восстановление автомобиля, где указана стоимость процедуры. Такой документ по закону вам обязаны выдать в течение 20 календарных дней, не считая выходных и праздничных дней.

- В автомастерской вы можете ознакомиться с перечнем услуг, стоимость которых возмещает страховая компания. Замена некоторых узлов и запчастей чаще всего будет оплачиваться отдельно из вашего кармана.

После осмотра машины автостраховщик делает расчёт стоимости ремонта

После осмотра машины автостраховщик делает расчёт стоимости ремонтаКак рассчитывается сумма, выделяемая на ремонт

Каждый случай ремонта требует отдельных подсчётов, но есть установленные нормы, которые были рассчитаны при участии Российского союза автостраховщиков.

Они предусматривают:

- стоимость одного нормо-часа;

- среднюю рыночную стоимость конкретных запчастей.

Оценщик резюмирует все выявленные повреждения, уточняет необходимое для восстановления машины время и список запчастей, а после этого суммирует все получившиеся расходы. Конечно, это чисто теоретическая ситуация. В реальной жизни страховщики часто занижают стоимость этих работ, чтобы сократить свои расходы. Поэтому иногда встречаются ситуации, когда выделенной суммы возмещения по ОСАГО не хватает на ремонт.

Эта ситуация может выявиться уже на СТО, где мастера сообщат вам о необходимости доплаты недостающей суммы. Тогда вы можете вместо возмещения ремонта выбрать денежную выплату и найти сервис, где такие же работы вам проведут дешевле. Другой вариант — доплатить за запчасти, если сумма невелика, а в надёжности автосервиса вы уверены.

В любом другом случае разрешить проблему можно только путём обращения в суд.

Где можно отремонтировать авто?

Выбирая в качестве возмещения бесплатный ремонт, вы не имеете права выбирать автомастерскую. Этим занимается представитель страховщика. Но список таких сервисов довольно широк, поэтому лучше всего, если вы произведёте ремонт по ОСАГО у официального дилера. Это выйдет дороже, чем на среднестатистической станции ремонта, но здесь вы можете быть уверены в качестве выполненных работ.

Тем более что при покупке нового автомобиля автодилер всегда предупреждает клиента, что гарантия, выдаваемая на машину, будет действовать только в том случае, если ремонт и замена деталей проводится официальным сервисным центром.

Ремонт у дилера по ОСАГО не является гарантией того, что авто будет починено качественно. Но если у вас есть возможность отдать авто в ремонт именно туда, лучше выбрать вариант с дилером. Если же важнее сэкономить на ремонте, то к вашим услугам другие мастерские в списке страховщика.

Каждый конкретный случай аварии, в результате которой автомобиль приходится чинить, нужно рассматривать отдельно. Ведь выбор материальной компенсации и ремонта зависит от множества обстоятельств. Но и в том, и в другом случае необходимо позаботиться об оформлении необходимого пакета документов.

Ремонт по ОСАГО. Сроки, стоимость, гарантии

Ранее у водителей существовал выбор — забрать компенсационную выплату или проводить ремонт по ОСАГО.

Теперь у владельца транспортного средства есть только право осуществить ремонт автомобиля по ОСАГО.

Автомобиль есть практически у каждого человека. У автомобилистов самым популярным видом страхования является ОСАГО. С апреля месяца вступили в силу изменения в законодательстве об ОСАГО (ФЗ No 49). Они касаются сделок по автострахованию, заключенных после 28.04.2018 года.

Прямая компенсация убытков (денежная выплата) от ДТП будет возможна только при аварии с участием двух и более автомобилей.

Автомобилистам важно следить за техническим состоянием своего транспортного средства, а также быть в курсе всех законодательных актов. Это поможет защитить свои права в любой ситуации.

В этом материале попробуем разобраться с основными аспектами нового закона, ответим на самые животрепещущие вопросы автолюбителей.

Ремонт по ОСАГО. Какие правила действовали ранее?

До ввода в действие нового законодательного акта, у владельца транспортного средства было два пути решения:

- Проводилось перечисление средств. После этого владелец мог проводить ремонт ТС.

- Материальные компенсации осуществлялась напрямую СТО. Если она была недостаточной, автовладелец оплачивал эту разницу самостоятельно.

За потерпевшей стороной сохранялось право отказаться от ремонта на СТО и получить деньги. Эту коллизию умело использовали юристы. Они помогали через суд взыскать денежные компенсации у страховой. Так они имели неплохой дополнительный доход.

Стали активно работать мошенники. Люди осознанно создавали аварийные ситуации на дороге, чтобы вымогать компенсационные выплаты. В связи с новым законодательством теперь это осуществить трудно. Авто придется ремонтировать на СТО.

Какие изменения получил закон об ОСАГО

Сейчас действует простой алгоритм:

- Владелец попал в ДТП

- ТС пострадавшей стороны отправляется на СТО

- Компания-страховщик оплачивает счет, выставленный в СТО

Получение страховых средств ликвидирована не для всех. Этот пункт относится к владельцам легковых автомобилей, которые прошли государственную регистрацию и находятся в собственности у граждан РФ.

Кто осуществляет денежную компенсацию?

Уполномоченный менеджер страховой компании обязан осмотреть автомобиль и правильно оформить направление на СТО. При реставрации машины после ДТП используются новые запасные части. Монтаж и установка б/у деталей, возможна только при согласовании с компанией-страховщиком.

Стоимость ремонта по ОСАГО. Алгоритм расчета

Вычисление конечной сметы ремонта происходит по методу ЦБ. В нем ведется учет различных составляющих. Лакокрасочные работы не всегда включают в общую сумму. Их могут окрашивать частично.

Плата за замененные запасные части осуществляется не по чекам из магазина, а по итогам оценки среднестатистической информации из специализированных справочников.

Этот метод расчёта применяют при оценке трат СТО. Если сумма страховки недостаточная, то разница выплачивается из своего кармана.

Сроки ремонта по ОСАГО

Длительность нахождения машины в ремонте зависит от многих факторов. Со дня принятия заявления, направление на ремонтные работы страховщик должен выдать в срок до 20 суток.

При условии, что СТО не входит в список страховой компании, период увеличивается до одного календарного месяца.

На сами восстановительные работы выделяется 30 дней. Днем отсчета считается день, когда ТС приняло СТО. Более длительный срок может понадобиться для сложных работ при получении согласия пострадавшей стороны.

Все неустойки, в случае затягивания ремонта, покрывается страховой компанией.

Гарантийные обязательства

Гарантия предоставляется на услуги СТО. При кузовных работах ее срок один год. На другие разновидности ремонтных работ действует гарантийный период в полгода.

Куда отправляется машина для ремонта

СТО, куда следует отправить авто, зависит от компании-страховщика. У каждой из них есть свой список СТО, с которыми у нее есть договоренности. В каждом конкретном случае решение по выбору того или итого СТО принимается в индивидуальном порядке.

В законе прописано, что станция автосервиса должна располагаться не более чем в 50 км от места ДТП или места жительства потерпевшего. При условии, что страховая компания оплачивает услуги по эвакуации ТС, можно остановить выбор на любом варианте из ее списка СТО.

Автомобиль на гарантии. Как правильно действовать?

Согласно законодательству, компания-страховщик должна отправить ТС в сервис, у которого есть право обслуживать автомобили данного бренда. Это регламентируется договором с дилером или изготовителем автомобиля.

В случае отсутствия фирменной станции техобслуживания, автомобиль направляется в любой другой центр обслуживания из перечня СТО страховщика, с согласия владельца. Если последний отказался от этого, он может забрать денежные средства.

Данное условие относится к ТС не старше двух лет. Это ощутимый минус потому, что завод-изготовитель часто дает гарантию на 3-5 лет. Если у страховой компании не оказалось в списке нужного СТО, то он может отправить авто в любой сервисный центр. В этом случае компенсацию получить не выйдет

Выбор СТО. Как не ошибиться?

Еще на этапе покупки страховки, владелец авто имеет право указать определенный сервисный центр. В него страховщик обязан дать направление при возникновении страхового случая.

Наиболее распространенной практикой является выбор СТО из перечня компании-страховщика. Однако, по договоренности можно указывать другие сервисные центры. В таком случае, эти аспекты должны отражаться в договоре. Письменное согласие страховщика также необходимо.

При обстоятельствах, когда компания не может оплатить ремонт на выбранном вами СТО, то владелец может рассчитывать на денежную компенсацию.

Некачественный ремонт. Кто виноват и что делать?

Если специалисты СТО срывают оговоренную дату выполнения ремонта или сделали свою работу плохо, то владельцу нужно оформить официальную претензию. Это делается в страховой компании. Если после этого проблема не разрешилась, стоит обратиться с требованием материальной компенсации.

Когда владелец получил отказ, то у него есть право обжаловать это в судебном порядке.

Материальная компенсация. Как и когда ее получить?

Компенсационная выплата может назначаться в нижеприведенных случаях:

- Транспортное средство не подлежит ремонту и/или восстановлению.

- Потерпевший гражданин, человек с ограниченными физическими возможностями и использует специально оборудованное ТС.

- Потерпевший погиб на месте ДТП, а его родственники не желают заниматься восстановлением авто. Здесь имеет место обоюдная ответственность сторон, которую надо доказать документально.

- Суммы компенсации мало для оплаты ремонта.

- Пострадавшая сторона высказала отказ от восстановления автомобиля в сервисе, у которого нет официального соглашения с дилером.

- Обе стороны пришли к соглашению, что компенсационные средства будут в денежной форме.

- ЦБ не дал согласия на покрытие нанесенного ущерба по средства ремонта ТС.

- Пострадавшая сторона получила ущерб в виде вреда средней или тяжелой степени. Владелец машины при этом выбрал материальную компенсационную выплату.

Каким образом вернуть деньги при ремонте авто своими силами

Случаи самостоятельного ремонта автотранспорта довольно распространенные. Стоит сказать, что получить деньги от страховой компании в этой ситуации практически невозможно. Вы можете рассчитывать на выплату денег только лишь в указанных выше случаях.

Почему владелец ТС обязан вносить средства при невиновности

Расчет суммы выплат осуществляется по методу ЦБ. Он состоит из совокупности многих характеристик. Собственник авто не имеет официального права настаивать на замещение расходных материалов тех или иных торговых марок.

Страховщик в своих расчётах опирается на данные из специального справочника, а также на информацию от эксперта-оценщика. Именно по этой причине ремонт может выйти дороже выплаченной суммы, а разницу автомобилист покрывает из